В Хабаровском крае Корпорация МСП провела встречу с предпринимательским сообществом, чтобы подробно рассказать о существующих мерах поддержки. Хотя информация такого рода вполне доступна в сети, но живые встречи оказались востребованы максимально – многие представители МСП не доверяют сведениям в интернете, и приходят очные мероприятия, чтобы из первых рук узнать о возможностях поддержки, на которые могут претендовать.

Заместитель генерального директора Корпорации МСП Алексей Журавлев, рассказал хабаровским бизнесменам о том, как получить кредит под поручительство при нехватке залога, о доступных программах льготного лизинга оборудования, как найти партнеров и новые рынки сбыта продукции, как действовать при нарушении прав и многое другое. В мероприятии участвовали представители правительства края, региональной инфраструктуры поддержки бизнеса, МСП Банка.

Алексей Журавлев, заместитель генерального директора Корпорации МСП, фото: EastRussia

Малый и средний бизнес Хабаровского края уже пользуется некоторыми мерами поддержки МСП. Так в 2022 году предприниматели региона получили более 10,1 млрд рублей при помощи поручительств участников Национальной гарантийной системы (НГС), оператором которой является Корпорация МСП. Помощь предоставили 465 компаниям. По программе стимулирования кредитования (ПСК) в 2022 году предприниматели региона получили более 3,4 млрд рублей.

По стартовавшей в августе прошлого года программе льготного инвесткредитования (ПСК+1764) шесть компаний получили на новые инвестиционные проекты долгосрочное финансирование на 400 млн рублей.

Кроме того, в 2022 году более 2,4 тыс. малых и средних компаний Хабаровского края стали поставщиками крупнейших заказчиков, с которыми были заключены договоры на 40,7 млрд рублей (предприниматели могут стать поставщиками крупных компаний с госучастием, которые обязаны совершать у малого и среднего бизнеса не менее 25% закупок от общего объема). В этом году уже более 1,1 тыс. МСП-поставщиков региона заключили договоры с крупными госкомпаниями на 8,4 млрд рублей. Палитра мер поддержки МСП достаточно обширна, вот некоторые из позиций.

Программа «ПСК» (программа стимулирования кредитования) – сумма кредита до двух млрд рублей. Ставка 12% для микробизнеса, 11,5% для малых предприятий, 10,5% для средних. Кредит доступен для инвестиционных, оборотных целей, на рефинансирование ранее полученных кредитов и на развитие предпринимательской деятельности. В программе участвуют 50 банков.

Программа «1764» (названа по номеру постановления правительства РФ) – 100 банков, участвующих в программе, выдают предпринимателям кредиты по льготной ставке, а государство компенсирует кредитным организациям недополученную прибыль. Сумма кредита – от 0,5 млн до 2 млрд рублей. Ставка составляет 10,25% для МСП и микропредприятий. Кредит доступен для инвестиционных, оборотных целей, на рефинансирование ранее полученных кредитов и на развитие предпринимательской деятельности.

Программа льготных инвесткредитов для МСП под 2,5% (для средних) и 4% (для микро- и малых) годовых (совмещение программы субсидирования «1764» с «ПСК») – для приоритетных отраслей (обрабатывающее производство, логистика, гостиничный бизнес, деятельность профессиональная, научная и техническая). Сумма кредита – от 50 мл до 2 млрд рублей на инвестиционные цели.

Кредит для инновационных высокотехнологичных компаний МСП на инвестиционные цели и на пополнение оборотных средств. Сумма – до 500 млн рублей. Ставка – 3% годовых. Срок – до 3 лет. Предприятие должно соответствовать критериям: работать не менее трех лет, иметь годовой объем выручки более 100 млн рублей, темп роста выручки за три предыдущие года не менее 12%, создание или использование высоких технологий, наличие результатов интеллектуальной деятельности. Кредит можно использовать на приобретение, реконструкцию, модернизацию, ремонт основных средств; строительство зданий и сооружений производственного назначения, а также зданий для осуществления торговой деятельности и жилых помещений, не предназначенных для личного пользования.

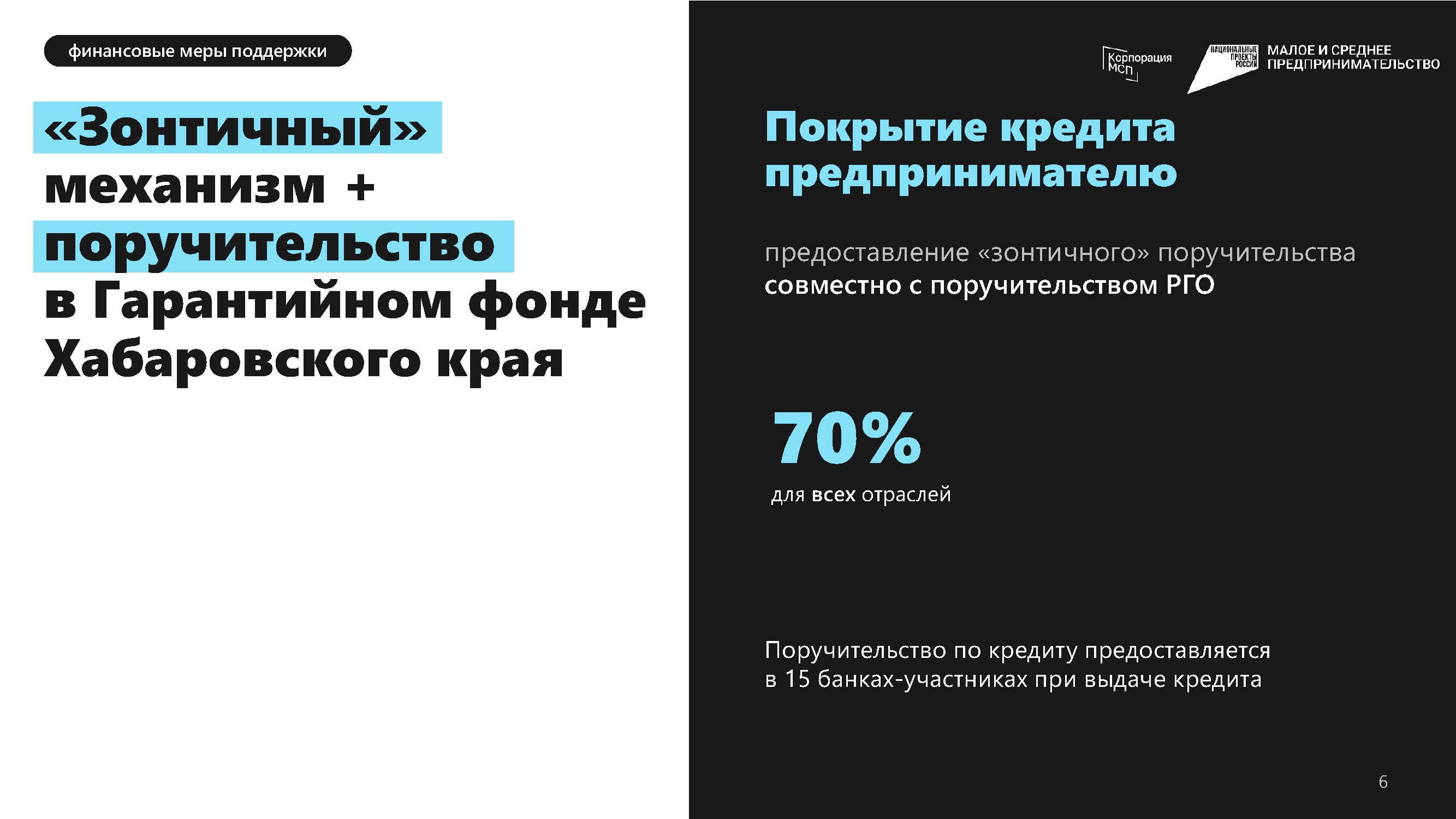

«Зонтичный» механизм – в соответствии с нацпроектом «Малое и среднее предпринимательство» при недостаточности залогового обеспечения для получения кредитов предпринимателям доступны механизмы гарантийной поддержки. Это упрощенный способ получить кредит, если у предпринимателя не хватает залога для получения финансирования. Это гарантия Корпорации МСП перед банком, что обязательства предпринимателя по кредиту будут выполнены. Поручительство предоставляется предпринимателю бесплатно, комиссию оплачивает банк. Сумма поручительства – до 1 млрд рублей. Гарантийное покрытие — до 50% от суммы кредита. Срок кредита – не более 180 месяцев. Кредит можно получить на инвестиционные цели, пополнение оборотных средств, развитие бизнеса, рефинансирование кредита. Участвуют 15 банков.

изображение: корпорация МСП

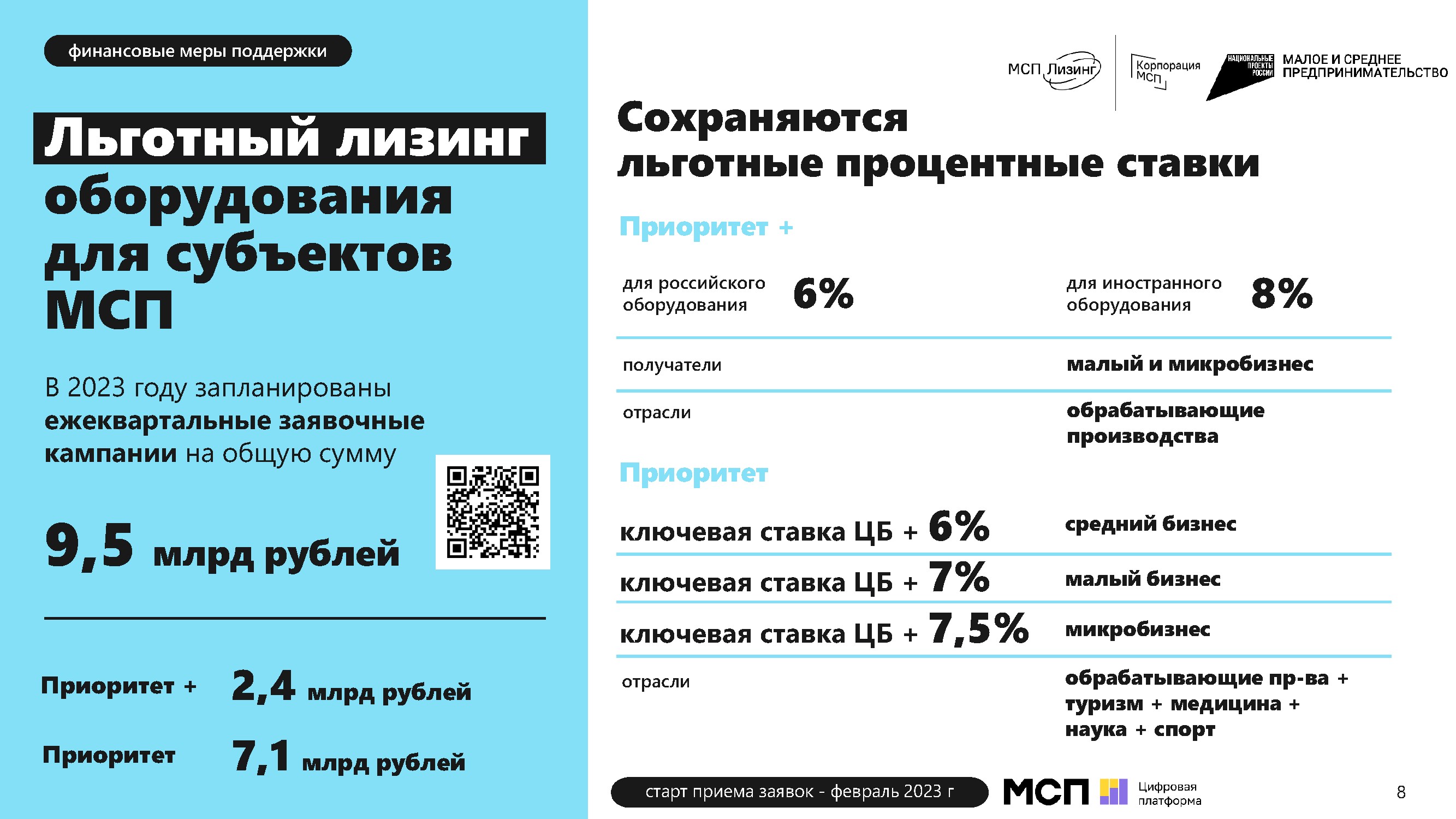

Льготный лизинг оборудования – программа льготного лизинга оборудования реализуется Корпорацией МСП через дочернюю компанию «МСП Лизинг» в рамках Нацпроекта по поддержке малого и среднего предпринимательства.

изображение: корпорация МСП

По программе «Приоритет+» льготная процентная ставка 6% годовых – для российского оборудования и 8% годовых — для иностранного. Сумма финансирования – до 50 млн рублей. Первоначальный взнос — от 0% стоимости оборудования при наличии поручительства РГО. В остальных случаях – от 10%. Срок лизингового договора составляет от 13 до 84 месяцев. По программе «Приоритет» получатели: микро-, малый, средний бизнес. Единая ставка независимо от страны происхождения оборудования – 12%. Сфера применения оборудования: туризм, медицина, наука, спорт, обрабатывающие производства.

Как отметил министр экономического развития края Виктор Калашников, на встрече есть возможность выяснить, какие меры в Хабаровском крае пользуются меньшим успехом и почему так происходит. На этот вопрос в своем выступлении ответил заместитель гендиректора корпорации МСП Алексей Журавлев. По его словам, не все меры поддержки бизнеса «выстреливают» в Хабаровском крае.

«На Дальнем Востоке льготные программы хорошо действуют в таких отраслях, как туризм, промышленность, переработка, сельское хозяйство, высокие технологии и ИТ. Отдельно хочу отметить высокотехнологичные компании – они имеют возможность получить кредиты с поддержкой корпорации МСП до 100 млн рублей на три года со ставкой 3% – это уникальное предложение на рынке, наверное, больше ничего подобного нет. Но, к сожалению, ни в прошлом, ни в этом годах в Хабаровском крае такие льготные кредиты не выдавались. Это говорит о том, что компании не соответствует ни одному из критериев».

В то же время Журавлев говорит о том, что прошлый год, сложный в экономическом плане, бизнес Хабаровского края прошел достойно – прогнозы о серьезной просадке не оправдались, в том числе благодаря предпринимаем мерам поддержки. Он отметил, что треть занятых в экономике хабаровского края – это субъекты МСП. В 2023 году количество предпринимателей в Хабаровске увеличилось на 23% по сравнению с прошлым годом и составило 96 800.

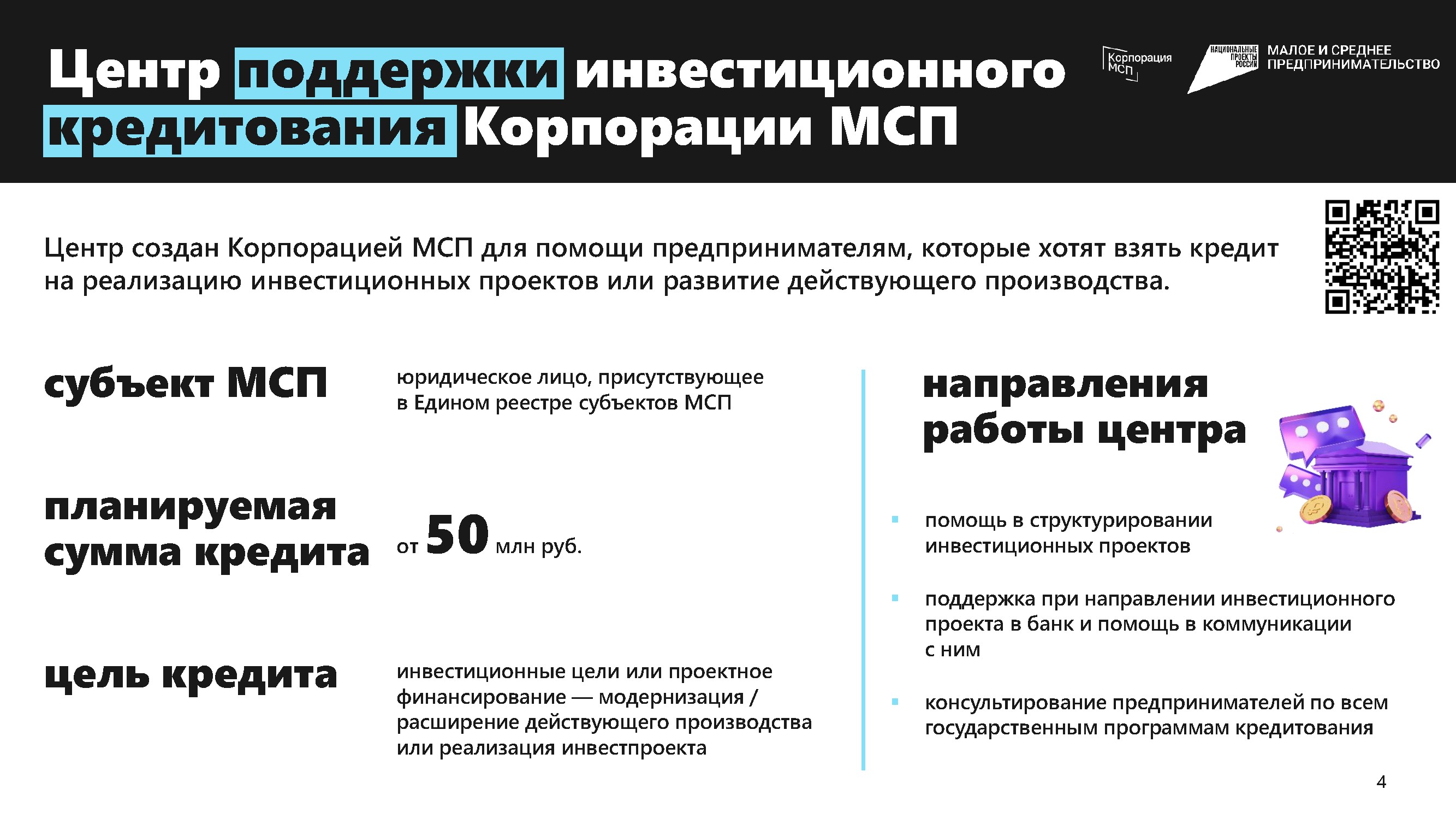

Уполномоченный по защите прав предпринимателей Хабаровского края Олег Герасимов обратил внимание на существующую проблему – корпорация МСП предлагает слишком большие деньги – 50 млн рублей под «интересный» процент, но для большинства предприятий региона это слишком высокий порог, многим столько не нужно.

«Микробизнесу нужно зачастую в районе 300 тыс. рублей. В своей работе я не встречал микробизнес, который способен взять кредит 50 млн рублей и вернуть его, да и вообще нуждается в таком кредите. У нас средних предприятий в Хабаровском крае 108 по реестру. Мы все-таки должны подумать о том, как помочь микробизнесу. А самозанятые сказали, им вообще тысяч по 50 надо, не больше. Чтобы корпорация действительно стала популярной, востребованной и изменила ситуацию на Дальнем Востоке, нужны другие условия», – уверен бизнес омбудсмен.

изображение: корпорация МСП

На это Журавлев ответил: «Когда вы говорите, что хочется получить 300 тыс. рублей под 3% – это нереально с точки зрения экономики и с точки зрения стоимости денег. В логике правительства Российской Федерации бюджеты предусмотрены на выделяемые как раз для малых чеков, для того, чтобы предприниматель мог идти в свой объем и получить там эту поддержку».

Директор хабаровской клиники микрохирургии Анастасия Коршунова поддержала регионального уполномоченного по правам предпринимателей Олега Герасимова в части нуждаемости микропредприятий в небольших заемных средствах.

«Именно микропредприятия вроде нас вот нуждаются в таком льготном кредитовании небольшого объема – не более 50 млн рублей. Нас устроит и до 50 млн на срок до пяти лет. И чем меньше процент, тем лучше. Льготный лизинг нас тоже интересует. В целом, полезную информацию с этой встречи мы для себя почерпнули – интернете слишком много информации, просто теряешься. А тут и информацию можно найти, и личные вопросы решить, и контактами обменяться», – добавила она.

На бизнес-встрече было отмечено, что предпринимателям удобнее всего искать для себя информацию о мерах поддержки на бесплатной цифровой платформе МСП.рф Ее удобство в том, что она предоставляет онлайн доступ к федеральным и региональным мерам поддержки. Тут можно найти государственные услуги, бизнес-сервисы, программы по обучению и статистику – все для старта и развития своего дела. Здесь также доступен сервис «360», где можно подать жалобу, сообщить о нарушении своих прав при проверках и получении поддержки.

Процентная ставка по дальневосточной ипотеке меняться не будет

Процентная ставка по дальневосточной ипотеке меняться не будет

Подтопленные районы на юге Хабаровского края освободились от воды

Подтопленные районы на юге Хабаровского края освободились от воды

Паромный маршрут между Россией и Кореей продлят до Японии

Паромный маршрут между Россией и Кореей продлят до Японии