Спрос на твердое топливо в Азии растет вместе с убытками отечественных поставщиков

На прошедшей неделе повышательная динамика на угольном рынке продолжилась: индексы в Европе выросли; в Китае уголь подорожал вследствие трагедии 22 мая; в Австралии отмечалось укрепление цен как на энергетический материал, так и на металлургический уголь.

Изображение сгенерировано нейросетью Perplexity по промпту EastRussia

Изображение сгенерировано нейросетью Perplexity по промпту EastRussia

На европейском рынке угля продолжилось укрепление спотовых котировок до 128 долл./т. Факторами поддержки выступили: ожидания роста спроса на твердое топливо в летний период на фоне волатильности цен на газ из-за неопределенности в развитии американо-иранского кризиса; сделки на физическом рынке, которые продолжил проводить крупный международный трейдер (на этой неделе зафиксированы две сделки по цене 124 и 127 долл./т. DES ARA с поставкой в июне); а также планы правительства Индонезии взять под контроль экспортные поставки угля.

На рынке газа в Европе сохранялась повышенная волатильность из-за периодических обменов ударами между США и Ираном несмотря на объявленное ранее перемирие, а также новости о получении Тегераном неофициального проекта меморандума о взаимопонимании с США, согласно которому Иран в течение месяца обязуется восстановить коммерческое судоходство через Ормузский пролив до довоенного уровня, а США – снять морскую блокаду.

Газовые котировки на хабе TTF составили 563.84 долл./1000 м3 (-8,72 долл./1000 м3 к прошлой неделе). Запасы газа в подземных хранилищах ЕС увеличились до 38.8% (+2.1 п.п. к 20.05.2026 г.).

Индекс южноафриканского угля 6000 скорректировался ниже 120 долл./т., продолжая колебаться возле максимальных значений за последние 2.5 года. Поддержку индексам продолжает оказывать новость о плане Индонезии по национализации экспорта угля. Традиционные покупатели индонезийского материала потенциально могут переключиться на другие источники поставок. В частности, южноафриканский уголь с калорийностью 4800 ккал/кг NAR конкурирует с индонезийским углем на ключевом индийском рынке.

В Индии покупатели энергетического угля продолжают избегать импорта. Ряд производителей губчатого железа заявили, что резкое снижение цен на их продукцию сделало импортный материал в определенной степени нерентабельным, что заставило их постепенно сокращать объемы закупок.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao выросли до 124 долл./т. Угледобывающие регионы Китая усилили проверки безопасности после взрыва газа, произошедшего 22 мая на шахте Люшэньюй (Liushenyu coal mine, мощность добычи металлургического угля 1.2 млн т/год) в провинции Шаньси, в результате которого 82 человека погибли, двое пропали без вести и 128 получили ранения.

Правительство распорядилось приостановить работу по меньшей мере 118 предприятий в провинции Шаньси общей мощностью 134.5 млн т/год, в основном добывающих металлургический уголь, для проведения проверок безопасности. Аналогичные приостановки и проверки последовали в Шэньси и Внутренней Монголии. По оценкам экспертов, объем добычи в Китае только в июне может сократиться на 10–15 млн т. За год объем добычи угля может снизиться на 1–2% по сравнению с 4.83 млрд т, добытых в прошлом году, в основном из-за падения добычи коксующегося угля на 5–10%.

Рынок энергетического угля, как ожидается, не пострадает в той же степени, поскольку центральное правительство Китая продолжит политику обеспечения достаточного предложения в летний период. Таким образом, текущий рост цен окажется кратковременным: на следующей неделе большая часть приостановленных шахт должна возобновить работу.

Запасы угля в 9 крупнейших портах увеличились до 28.32 млн т. (+0.80 млн т. к 20.05.2026 г.), запасы на 6 крупнейших прибрежных ТЭС составили 13.44 млн т. (+0.58 млн т. к 20.05.2026 г.).

Индекс индонезийского угля 5900 GAR поднялся до 107 долл./т., низкокалорийный материал 4200 GAR укрепился почти до 65 долл./т. Рост спроса на индонезийский материал наблюдается со стороны китайских потребителей на фоне ужесточения проверок безопасности после трагедии 22 мая в Шаньси.

Участники рынка продолжают анализировать планы Индонезии по созданию государственной структуры, которая будет контролировать весь экспорт угля. Согласно данным с брифинга индонезийских властей от 26 мая, экспортеры смогут продолжать свою обычную деятельность с 1 июня, но должны будут отчитываться о сделках перед Danantara Sumber Daya Indonesia (Индонезийский фонд природных ресурсов Данантара, DSI), передавая организации всю документацию, финансовые данные и информацию о контрагентах. С 1 января 2027 г., как ожидается, DSI возьмет на себя роль официального экспортера по контрактам, таможенному оформлению и платежам.

Участники рынка в целом негативно высказываются о намерениях правительства. В частности, недовольство вызывают частые изменения в политике в последние годы: введение HBA, правил обязательных поставок на внутренний рынок (DMO), требований по репатриации выручки от продаж и запрета на экспорт в 2022 г. Кроме того, коммерческая сложность из-за разнородности характеристик угля, делает централизованные продажи (ключевую часть плана DSI) непрактичными. Эксперты выражают сомнения в том, что эта политика будет реализовываться в ее нынешнем виде.

Высококалорийный австралийский уголь 6000 двигался в боковом тренде 133-134 долл./т. FOB. Спрос на австралийский среднекалорийный материал вырос со стороны китайских потребителей. Цены спроса на австралийский уголь 5500 ккал/кг NAR после трагедии 22 мая поднялись выше 100 долл./т., тогда как на прошлой неделе находились в диапазоне 95-100 долл./т.

Япония намерена временно отменить ограничения на работу низкоэффективных угольных электростанций (КПД ниже 42%) в текущем финансовом году с апреля 2026 г. по март 2027 г. с целью экономии СПГ на фоне растущей неопределенности в отношении импорта из Ближнего Востока и обеспечения стабильного электроснабжения. Предполагается, что энергетический сектор страны сможет таким образом сэкономить около 500 тыс. т СПГ, что эквивалентно чуть более 10% от 4 млн т/год, импортируемых через Ормузский пролив за год. Данная мера увеличит спрос Японии на высококалорийный энергетический материал.

Индекс австралийского металлургического угля HCC остался на уровне 241 долл./т. Тем не менее, рынок металлургического угля отреагировал на трагедию 22 мая на шахте Люшэньюй в Шаньси скачком цен на базисе CFR China, а также ростом котировок на австралийский LV HCC FOB Australia на фоне роста запросов со стороны китайских контрагентов. В настоящее время, опасения по поводу сбоев в поставках постепенно ослабевают, однако спотовые цены в регионах-производителях внутри Китая остаются повышенными из-за дефицита предложения. Темпы роста фьючерсов на бирже Dalian Commodity Exchange замедлились, что побудило многих китайских покупателей принять более осторожную стратегию в отношении дорогостоящих партий австралийского материала.

Со стороны Индии сохранялся спрос лишь на небольшие объемы. Индийские металлургические заводы испытывают трудности из-за низкой рентабельности и высоких курсов валют, что сказывается на спросе на коксующийся уголь.

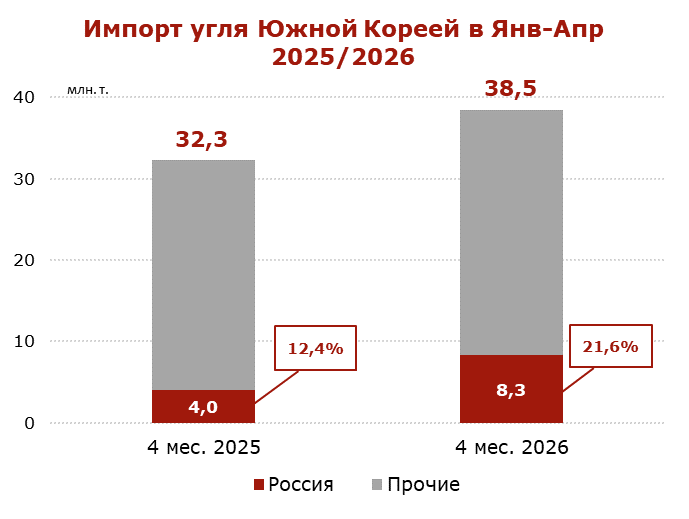

Южная Корея удвоила импорт российского угля в январе-апреле 2026 года

В январе-апреле 2026 г. Южная Корея нарастила импорт угля из России более чем в два раза до 8.3 млн т. (+4.3 млн т. или +107.5% к аналогичному периоду 2025 г.).

Общий импорт угля Южной Кореей в январе-апреле 2026 г. подскочил до 38.5 млн т. (+6.2 млн т. или +19.2% к январю-апрелю 2025 г.).

Инфографика CCA

Инфографика CCA

Из-за энергокризиса на Ближнем Востоке Южная Корея отменяет 80% ограничение на загрузку угольных электростанций и повышает загрузку АЭС с текущих 65–70% до 80%. На фоне роста цен и рисков поставок импортного СПГ и нефти, угольная и атомная генерация укрепляют свои позиции в энергобалансе страны.

Кроме того, прогнозируемый Эль-Ниньо обещает аномально жаркое лето с рекордным спросом на электроэнергию, что в сочетании с необходимостью пополнения запасов к зиме и сохраняющейся турбулентностью в глобальных поставках СПГ заставит Южную Корею резко нарастить импорт энергетического угля. В таких условиях Южная Корея, вероятно, будет вынуждена в 2026 году импортировать энергетический уголь в объемах, заметно превышающих уровень первых четырех месяцев.

Импорт угля Южной Кореей (январь-апрель 2026 г.):

• Австралия: 11.9 млн т. (+1.8 млн т. или +17.8%);

• Индонезия: 8.7 млн т. (-0.4 млн т. или -4.4%);

• Россия: 8.3 млн т. (+4.3 млн т. или +107.5%);

• Канада: 3.7 млн т. (+1.1 млн т. или +42.3%);

• Южная Африка: 2.1 млн т. (+0.3 млн т. или +16.7%);

• Колумбия: 2.1 млн т. (+0.4 млн т. или +23.5%);

• США: 0.9 млн т. (-0.9 млн т. или -50.0%);

В условиях кризиса российской угольной отрасли Южная Корея остается стратегически важным направлением для российских производителей благодаря относительно более высоким ценам по сравнению с основными рынками сбыта, такими как Китай и Индия.

Убыточность российского угольного экспорта продолжает расти из-за дорогой логистики и сильного рубля. Тем не менее, производители пытаются сохранить рыночную долю благодаря качеству продукции и ожиданию улучшения конъюнктуры в среднесрочной перспективе, включая стабилизацию мировых цен после пройденных минимумов, а также коррекцию курса рубля.

Крепкий рубль и рост тарифов РЖД свели на нет эффект от роста угольных котировок

Несмотря на рост мировых цен на уголь, вызванный конфликтом между Ираном и США, российская угольная отрасль продолжает находиться в глубоком кризисе. Положительный эффект от увеличения экспортных котировок был полностью нивелирован укреплением рубля, а также высоким, ежегодно повышающимся, железнодорожным тарифом, увеличением фрахтовых ставок на фоне ситуации в Персидском заливе, ростом себестоимости и другими логистическими расходами.

С учетом данных обстоятельств поставки энергетического угля из Кузбасса на экспорт являются убыточными на всех направлениях, включая Дальний Восток.

С 2024 г. курс российского рубля укрепился на 17%, а с учетом динамики курса в мае 2026 г., когда он достиг 71.37 руб./долл. (на 29.05.2026 г.), укрепление составило 23% (уровень 2024 г. принят за 100%). Такая динамика крайне неблагоприятно сказывается на российских угольных компаниях на фоне роста себестоимости производства и увеличения расходов на ж/д перевозку угля.

Среднегодовые значения курса рубля к доллару в 2024-2026 гг., руб./долл.

|

|

2024 |

2025 |

2026 |

|

Средний курс RUR/USD |

92.66 |

83.21 |

76.98 |

|

Изменение к уровню 2023 г. |

100% |

90% |

83% |

Угольщики несут постоянные затраты на добычу, содержание производства и зарплаты, а убытки от простоя часто выше, чем от экспорта. В сложивших условиях отрасль настаивает на необходимости снижения железнодорожного тарифа РЖД как одного из ключевых факторов, искусственно повышающих себестоимость поставок.

Без пересмотра тарифной политики и сдерживания роста логистических расходов даже высокие мировые цены не смогут вывести российский уголь на рентабельный уровень.

По оценкам Минэнерго, убыток отрасли в 2026 г. может достичь 576 млрд руб. Чтобы экспорт стал прибыльным, необходимо не только ослабление рубля и рост мировых цен, но и, в первую очередь, снижение тарифов РЖД.

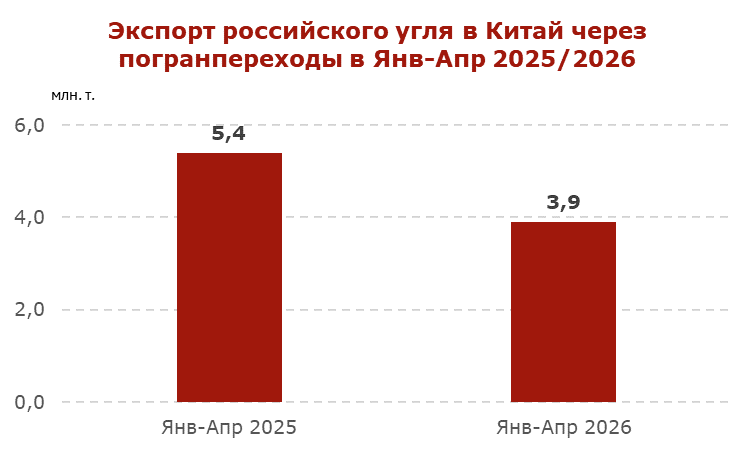

Экспорт российского угля в Китай через погранпереходы упал на 27.8% в январе-апреле 2026 года

В январе-апреле 2026 г. ж/д экспорт российского угля в Китай через погранпереходы упал до 3.9 млн т. (-1.5 млн т. или -27.8% к январю-апрелю 2025 г.).

Основные причины сокращения экспорта в Китай через погранпереходы: ограниченный спрос со стороны энергетических компаний и промышленных потребителей в северных провинциях КНР на фоне конкуренции с предложением угля на китайском внутреннем рынке.

Инфографика ССА

Инфографика ССА

Наряду со сдержанным спросом, российские поставщики столкнулись с сокращением пропускной способности железных дорог на маршрутах до пограничных пунктов с Китаем. Данная проблема носит системный характер: дефицит провозных мощностей БАМа и Транссиба, сохраняющийся годами, ставит экспорт в жёсткую зависимость от инфраструктурных возможностей монополиста, которые продолжают существенно отставать от потребностей рынка.

В январе-апреле 2026 г. общий экспорт российского угля в Китай, включая морские и ж/д поставки, опустился до 22.6 млн т. (-4.8 млн т. или -17.5% к аналогичному периоду прошлого года).

Текст: Coal center analytics (CCA)