Цены на уголь в мире и убытки российских компаний

Тематическое изображение от kues1 на Freepik

Тематическое изображение от kues1 на Freepik

На европейском рынке угля цены отскочили вверх выше 96 долл./т. после достижения годового минимума. Поддержку котировкам оказали такие факторы, как укрепление газовых котировок на фоне обострения геополитической напряженности из-за отказа Европы на мирное урегулирование конфликта.

Тематическое фото. автор/источник: Jackson Stock Photography/Shutterstock

Тематическое фото. автор/источник: Jackson Stock Photography/Shutterstock

Газовые котировки на хабе TTF немного укрепились до 455.04 долл./1000 м3 (+5.92 долл./1000 м3 к 26.02.2025 г.) после выступлений лидеров ЕС против мирных переговоров. Кроме того, запасы газа в хранилищах Европы опустились до 37% впервые за три года, а темпы изъятия почти вдвое превысили показатели прошлого года.

Индекс южноафриканского угля 6000 упал до 87-88 долл./т., достигнув 19-месячного минимума, из-за выжидательной позиции основных стран-покупателей, включая Индию, которая сократила импорт угля на 33% до 4.11 млн т. по итогам января.

Правительство ЮАР планирует понизить налог на выбросы СО2 для Eskom, Sasol и других потребителей угля, что позволит ослабить финансовую нагрузку, а также сохранить доминирование угольной генерации в стране.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao потеряли 3 долл./т., опустившись до 97 долл./т., что обусловлено высоким предложением и складскими запасами в портах, которые достигли исторического максимума. Несмотря на это Китайская комиссия по развитию и реформам (NDRC) призвала компании нарастить добычу, что стало неожиданностью для участников рынка.

Китайская национальная ассоциация производителей угля (CNCA) и Ассоциация транспортировки и дистрибуции угля (CCTD) сделали совместное заявление, призвав добывающие компании скорректировать добычу в соответствии со спросом, а потребителей угля – сократить импорт низкокалорийного материала. CNCA вновь призвала правительство вводить ограничение импорта в случаях падения цен из-за избыточного предложения. Однако данное заявление не оказало ценам поддержку, поскольку рыночные настроения не изменились.

Запасы в 9 крупнейших портах увеличились до исторического максимума – 31.40 млн т. (+1.74 млн т. к 26.02.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 13.14 млн т. (-0.49 млн т.), потребление увеличилось до 817 тыс. т. против 788 тыс. т. неделей ранее.

Индонезийские котировки двигались разнонаправленно. Индекс индонезийского угля 5900 GAR снизился до 84.5 долл./т., цена низкокалорийного материала 4200 GAR незначительно укрепилась до 48.6 долл./т.

Давление на высококалорийный уголь оказывала выжидательная позиция покупателей в связи с новым требованием властей по использованию индонезийских индексов. Поддержку котировкам низкокалорийного материала обеспечил спрос в Китае.

Ассоциация индонезийских производителей угля призвала правительство ослабить требование, обязующее добывающие компании 1 марта 2025 г. заключать экспортные контракты с использованием внутреннего бенчмарка HBA, и предоставить отсрочку на 6 месяцев. Угольные компании опасаются возможных штрафов и отказа иностранных покупателей от сделок.

Высококалорийный австралийский уголь 6000 опустился ниже 97 долл./т. на фоне негативного тренда и ограниченного спроса в связи с межсезоньем и высокими запасами на складах. Дополнительное давление оказывает увеличение экспортных отгрузок за неделю на 6.8% со стороны Колумбии и на 64.8% - со стороны США.

Индекс австралийского металлургического угля HCC продолжил падение ниже 185 долл./т. из-за избыточного предложения и ограниченного спроса, который характеризуется потребностью в небольших партиях. Объявленные Китаем цели по росту ВВП в 2025 г. на уровне 5% и увеличение дефицита бюджета не добавили оптимизма рынку. Кроме того, китайский материал оказывается дешевле импортного Premium Low Vol. Также, в КНР ожидается новый раунд понижения цен на кокс.

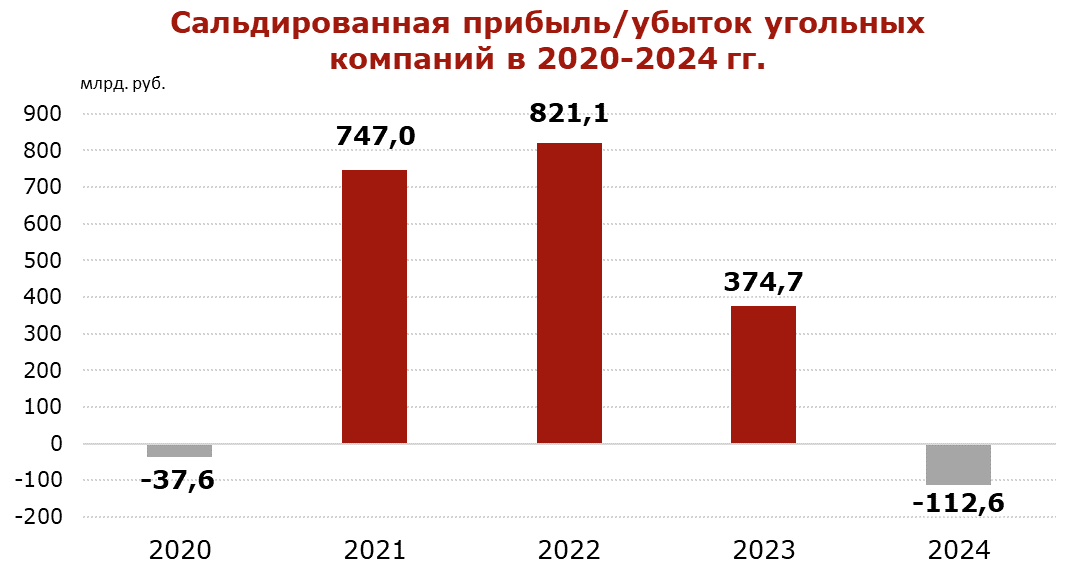

Убытки российских угольных компаний по итогам 2024 г. составили 112.6 млрд руб. против прибыли 374.7 млрд руб. годом ранее. Доля убыточных компаний составила 53.3% против 31.5% за аналогичный период прошлого года.

Тематическое фото. автор/источник: Good Kind Studio/Shutterstock

Тематическое фото. автор/источник: Good Kind Studio/Shutterstock

В 2023 г. прибыль угольных компаний России снизилась в 2.1 раза до 357 млрд руб. (-426 млрд руб. к 2022 г.). Однако в 2024 г. негативная динамика усилилась, что обусловлено падением цен на мировом рынке и резким увеличением себестоимости.

Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются высокие ж/д тарифы, ограниченные провозные возможности ж/д инфраструктуры, а также западные санкции.

Для многих российских поставщиков текущий уровень мировых цен и себестоимость делают экспорт угля убыточным, вынуждая их сокращать производство и отказываться от проектов по развитию новых угольных месторождений.

С учетом новых рестрикций США санкции теперь охватывают более 50% экспортного объема, что приведет к еще большему сокращению российского экспорта угля в 2025 г.

Инфографика CCA

Инфографика CCA

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам 2024 г. упала до 198.6 млн т. (-15.2 млн т. или -7.1% к 2023 г.). Совокупный экспорт российского угля сократился до 195.0 млн т. (-17.1 млн т. или -8.1% к 2023 г.).

Coal center analytics (CCA)