С учетом текущей конъюнктуры рынка угледобыча на Дальнем Востоке в настоящее время развивается – благодаря близости рынков сбыта (азиатских) и реализации проектов по добыче коксующегося угля. В целом за последние десять лет угледобыча в макрорегионе выросла более чем в два раза, достигнув 128 млн тонн. Лидером угледобычи среди дальневосточных регионов в настоящее время является Якутия. При этом в России республика занимает по объему добычи угля второе место после Кузбасса. По итогам 2025 г. в Якутии было добыто 51,6 млн тонн угля, что на 4,5% больше, чем в 2024 г. Добыча росла на протяжении последних лет – на сегодняшний день на регион приходится 11,5% от общероссийского объема добычи угля, тогда как еще в 2018 г. этот показатель составлял 4,1%.

Добыча угля

Крупнейшим производителем угля в Якутии является ГК «Эльга», в 2025 г. добывшая 35,1 млн тонн угля. Рост производства компании относительно 2024 г. составил 22,7%. Потребителям в прошлом году компания отгрузила 26 млн тонн угля, в том числе 7 млн – по Тихоокеанской железной дороге.

Остальные крупные производители региона снижали производственные результаты. Группа «Колмар» произвела в прошлом году в республике 10,8 млн тонн, сократив производство на 21,3% по отношению к 2024 г. «Якутуголь» (группа «Мечел») выпустил 2,9 млн тонн, что на 35,6% меньше, чем годом ранее.

Кроме того, 0,7 млн тонн в прошлом году обеспечило ООО «Антрацит», по 0,4 млн тонн – АО «Разрез Право-Кабактинский» и ООО «СТС-Уголь», 0,3 млн тонн – ООО «Долгучан», 320 тыс. тонн – АО «Кабактинское» (СУЭК). Отгрузка продукции на Кабактинском месторождении началась в январе прошлого года, выход на производственную мощность в 750 тыс. тонн в год намечен на 2027 г.

В Сахалинской области в минувшем году добыто порядка 17,8 млн тонн угля (рост более чем на 5% относительно 2024 г.). В феврале текущего года в регионе был запущен магистральный закрытый угольный конвейер ООО «Восточная горнорудная компания» (ВГК), который стал наиболее крупным в стране. Транспортная лента закрытого типа протяженностью 23 км соединила Солнцевский угольный разрез с угольным морским портом Шахтёрск (Углегорский район). Производительность конвейера составила 4 тыс. тонн угля в час.

Конвейер рассматривается в качестве более экологичного по сравнению с автомобильным транспортом способа транспортировки угля от места добычи до места отгрузки. Кроме того, он должен снизить нагрузку на дороги общего пользования. Объем инвестиций в проект составил более 23 млрд рублей.

При этом реализация проекта по строительству конвейера затянулась. Напомним, что подготовительные работы в рамках проекта начались еще в 2018 г., но к возведению конструкции приступили в конце 2020 г., а монтаж ленты начался в 2022 г. В компании рассчитывали достигнуть строительной готовности объекта к концу 2023 г., но планы не были осуществлены в срок. К тому же в июле 2025 г. на строящемся конвейере произошел пожар – транспортерная лента загорелась на протяжении 200 м в районе села Никольское, причиной возгорания стала техническая неисправность оборудования.

В Хабаровском крае результат добычи АО «Ургалуголь» на Ургальском месторождении за прошлый год составил 11,23 млн тонн угля, что на 1 млн тонн больше (более чем на 8%), чем в 2024 г. Добыча велась на разрезах «Буреинский», «Правобережный», шахте «Северная».

В Амурской области в 2025 г. объем угледобычи вырос на 3,2% относительно 2024 г., составив 4,58 млн тонн угля. В том числе 2,97 млн тонн пришлось на бурый уголь (рост на 2%), на каменный уголь – 1,61 млн тонн (рост на 5,4%). Лидерами по объему добычи являются АО «Амурский уголь» (холдинг «Русский уголь») и ООО «Огоджинская угольная компания» (ГК «Эльга»). Кроме того, небольшую добычу в регионе осуществляют ООО «Аист», ООО «Альянс», ООО «Асфальт», ООО «Дальвостуголь» и ООО «Надежда».

За прошлый год результат «Огоджинской угольной компании» составил 1,61 млн тонн каменного угля, что на 5,4% больше, чем годом ранее. «Амурский уголь» произвел 2,27 млн тонн бурого угля на Ерковецком разрезе, снизив результат относительно 2024 г. на 1,5%, и 498,1 тыс. тонн на Северо-Восточном разрезе, снизив там результат на 10% (запасы данного участка истощаются).

Рост производства продемонстрировали небольшие компании, осуществляющие добычу бурого угля. Так, ООО «Альянс» (Архаринский район) произвело 50 тыс. тонн бурого угля (рост в 1,7 раза), ООО «Дальвостуголь» (Райчихинск, Прогресс) – 47 тыс. тонн (рост в 1,6 раза). Также ООО «Аист» (Райчихинск), ООО «Асфальт» (Райчихинск) и ООО «Надежда» (Бурейский район) в совокупности обеспечили 110,6 тыс. тонн твердого топлива.

Между тем в Чукотском АО по итогам 2025 г. производитель каменного угля ООО «Берингпромуголь» выпустил 1,498 млн тонн угля на месторождении Фандюшкинское поле, сократив результат относительно 2024 г. на 12,5%. Осуществляющее добычу бурого угля АО «Шахта Угольная» обеспечило выпуск 70 тыс. тонн твердого топлива на Анадырском месторождении. Поставки бурого угля осуществляются региональным предприятиям «Чукотэнерго» и «Чукоткоммунхоз». В АО «Шахта Угольная» отчитались о выполнении годового плана добычи в соответствии со спросом со стороны потребителей, но в 2024 г. добыча предприятия была выше (77,7 тыс. тонн).

Экспорт угля

По итогам 2025 г. Дальневосточная железная дорога (ДВЖД) отчиталась о росте экспортных отправок дальневосточного угля на 3,3% к 2024 г., до 30 млн тонн[1]. В том числе, с Эльгинского месторождения было погружено 19,1 млн тонн (рост на 5,7%). Погрузка с Ургальского месторождения в Хабаровском крае («Ургалуголь», СУЭК) выросла на 30%, составив 7,4 млн тонн. При этом суммарный объем погрузки угля на ДВЖД (включая внутренние перевозки) в 2025 г. снизился на 2% по отношению к результату 2024 г., до 35,4 млн тонн, что означает приоритетность экспорта.

В январе текущего года, однако, объем экспорта дальневосточного угля по ДВЖД снизился на 2,5% относительно показателя соответствующего месяца 2025 г., до 2,4 млн тонн. Основной объем погрузки твердого топлива в январе пришелся на уголь Эльгинского месторождения в Якутии, откуда на экспорт было поставлено 1,6 млн тонн с ростом в 5,1% к январю 2025 г. С Ургальского месторождения в Хабаровском крае в январе было отгружено 645,4 тыс. тонн угля, что на 4,7% больше, чем в январе 2025 г. Остальные поставщики не раскрывали данные за месяц, но спад экспорта может связан с якутскими месторождениями компаний «Колмар» и «Якутуголь» («Мечел»), где уже в прошлом году было зафиксировано снижение производства.

Порты Дальнего Востока в 2025 г. увеличили экспорт угля на 15,8% относительно 2026 г., до 125,8 млн тонн. В том числе в порту Ванино (Хабаровский край) перевалка резко выросла на 50,3%, до 36,3 млн тонн, а в порту Владивосток (Приморский край) она составила 21 млн тонн, увеличившись на 42,3%. Порт Восточный (Приморский край), напротив, сократил отгрузку угля на 8,9%, до 30,2 млн тонн. В целом четыре приморских порта (Владивосток, Посьет, Восточный и Находка) за прошлый год отгрузили 71,8 млн тонн угля (рост на 3,3%). Порт Шахтёрск (Сахалинская область) увеличил перевалку на 25,9%, до 17,4 млн тонн.

В феврале стало известно о проведении российской стороной переговоров с КНР о приостановке действия импортных пошлин на российский уголь или же установлении льготных ставок на период низких мировых цен. Детали переговорного процесса не раскрывались, также не сообщалось о достижении каких-либо соглашений.

Власти КНР рассматривают отмену импортных пошлин на российский уголь как нарушение норм ВТО (в отсутствие зоны свободной торговли между ЕАЭС и Китаем), отмечая, что другие поставщики могут потребовать аналогичных преференций. Китай в 2014 г. ввел импортные пошлины на антрацит, коксующийся и энергетический уголь в размере 3-6%, но они не распространяются на Индонезию и Австралию из-за действия с ними соглашений о свободной торговле. Кроме того, нулевой тариф на импорт угля (для всех поставщиков в целом) временно действовал в КНР с 1 мая 2022 г., в последний раз он продлевался в марте 2023 г. до 31 декабря 2023 г. В Индии на российский уголь действует импортная пошлина в размере 2,5%.

Китай является наиболее крупным покупателем российского угля. В 2025 г. общий импорт угля КНР снизился на 9,6%, до 490 млн тонн, в то время как доля России в импорте на фоне сокращающихся закупок из Индонезии увеличилась с 17,5% до 18,1%. Объем поставок российского угля в Китай в 2025 г. составил 93,1 млн тонн, что, тем не менее, на 2% меньше, чем годом ранее. В целом в КНР наблюдается тенденция снижения импорта угля на фоне развития собственных мощностей по добыче и реализации программы возобновляемой энергетики. В Индию в прошлом году Россия поставила 9,7 млн тонн угля, обеспечив заметный рост на 37% относительно 2024 г. Также мощный рост в минувшем году продемонстрировали экспортные поставки в Республику Корея (на 40%, до 21,4 млн тонн) и во Вьетнам (на 30%, до 7 млн тонн). Поставки в Японию резко сократились на 40%, до 1,1 млн тонн.

Сохранение в КНР и Индии импортных пошлин на уголь из РФ учитывается в программе развития угольной промышленности России до 2025 г. и рассматривается в качестве негативного фактора, влияющего на спрос на российское топливо на мировом рынке. При неблагоприятном сценарии, рассматриваемом в программе, добыча угля в России может сократиться до 398 млн тонн в 2050 г. (с 443 млн тонн в 2024 г.), а экспорт снизится до 180 млн тонн (с 197,6 млн тонн в 2024 г.).

Добыча нефти и газа

В сфере газодобычи объем экспортных поставок газа с Дальнего Востока в Китай в 2025 г. составил 38,8 млрд куб. м, на 24,8% превысив результат 2024 г. В ПАО «Газпром» отметили, что впервые в КНР в прошлом году было поставлено больше газа, чем суммарно в страны европейского дальнего зарубежья (включая Турцию).

В отношении сахалинских шельфовых проектов сохраняется частичное снятие санкционных ограничений. В декабре минувшего года США продлили до 18 июня 2026 г. период снятия санкционных ограничений (действия потолка цен на нефть) для проекта «Сахалин-2»[2]. Напомним, что санкции в отношении проекта были введены в ноябре 2022 г., но сняты в июне 2024 г. – изначально до июня 2025 г., а затем до 19 декабря 2025 г.

Меры по частичному снятию санкций предприняты для обеспечения поставок нефти в Японию, поскольку японские корпорации Mitsui и Mitsubishi являются совладельцами ООО «Сахалинская энергия» наряду с ПАО «Газпром». Санкции не распространяются на все операции, связанные с морской транспортировкой сырой нефти с проекта «Сахалин-2» исключительно в Японию. Евросоюз в мае прошлого года также продлил введенное в 2022 г. освобождение проекта «Сахалин-2» от соблюдения потолка цен на нефть - до 28 июня 2026 г. (аналогично в целях осуществления поставок в Японию).

Тем временем в декабре 2025 г. президент РФ В.Путин продлил сроки продажи доли американской компании ExxonMobil в нефтегазовом проекте «Сахалин-1»[3]

до января 2027 г. (подписан соответствующий указ). Изначально долю планировалось передать одной из российских компаний до 2023 г., но сроки решения неоднократно переносились. Прежде дочерней структуре ExxonMobil, Exxon Neftegas Ltd., в данном проекте принадлежало 30%. На сегодняшний день оператором проекта является ООО «Сахалин-1», где управляющей компанией выступает структура НК «Роснефть», АО «Сахалинморнефтегаз-Шельф» (11,5%). Помимо этого, 8,5% в проекте принадлежит АО «РН-Астра» («Роснефть»), 30% - японской Sodeco, 20% - индийской ONGC Videsh.

Переработка нефти и газа

Актуальной остается проблема дефицита нефтеперерабатывающих мощностей на Дальнем Востоке. В правительстве рассматривается возможность возвращения к реализации крупного проекта по созданию нефтехимического завода в Приморском крае – вблизи Находки («Восточная нефтехимическая компания», ВНХК). Напомним, что проект намеревалась реализовать «Роснефть», но весной 2019 г. компания исключила ВНХК из инвестиционного плана, объяснив решение нерентабельностью.

Попытки реализовать проект предпринимались еще с 2009 г., «Роснефть» вела с Минфином переговоры о возможных льготах, но соглашение не было достигнуто, а постепенное повышение НДПИ и обнуление экспортной пошлины на нефть снизили привлекательность проекта для реализации. Изначально ВНХК рассматривалась в качестве ключевого проекта приморской ТОР «Нефтехимический», которая в 2022 г. была переименована в ТОР «Находка»[4].

Согласно изначальным планам, ВНХК предполагалось реализовать в две очереди – создать комплекс нефтепереработки мощностью 12 млн тонн в год, а затем – комплекс нефтехимии мощностью 3,5 млн тонн в год. На ВНХК планировалось производить бензин, авиационный керосин, дизельное топливо, нафту, СУГ, полиэтилен, полипропилен и моноэтиленгликоль. Для проекта ВНХК требуется около 2,3 млрд куб. м газа в год, что означает важность кооперации с «Газпромом». Объем инвестиций в 2016 г. «Роснефть» оценивала в 1,5 трлн рублей.

В 2016 г. «Роснефть» и «Китайская национальная химическая корпорация» (ChemChina) достигли определенной договоренности и подписали соглашение о создании совместного предприятия для строительства ВНХК, в котором «Роснефти» должно было принадлежать 60%, ChemChina – 40%[5]. Также нефтекомпания вела переговоры с другими потенциальными партнерами, в том числе с американской ExxonMobil.

В 2020 г. глава «Роснефти» И.Сечин предлагал правительству на 30 лет увеличить обратные акцизы на нефть и нафту, поставляемые на дальневосточные нефтегазохимические проекты (предполагалось, что обратные акцизы компании могут получить из бюджета)[6]. В 2022 г. в Минфине выражали готовность поддержать проект за счет повышенного отрицательного акциза на бензин и корректировки отрицательного акциза на нефть, но каких-либо решений не было принято.

Наконец, осенью 2025 г. глава Минэнерго С.Цивилёв сообщил о готовности проектной документации по строительству ВНХК, но признал, что дальнейшая работа отложена из-за текущей макроэкономической неопределенности. В настоящее время в Минэнерго сообщают о поддержке возобновления проекта, но заявляют, что для принятия инвестиционного решения и разработки мер государственной поддержки предстоит осуществить анализ финансово-экономической модели с учетом изменившихся условий.

Тем временем в наблюдательном совете ТОР «Хабаровск» в феврале текущего года было одобрено расширение границ территории опережающего развития для реализации в том числе проекта по созданию нефтеперерабатывающего завода. В рамках ТОР «Независимая нефтяная компания» (ННК) Э.Худайнатова намерена построить завод мощностью переработки свыше 7 млн тонн нефти в год. Сообщалось о планах по выпуску на предприятии дизельного топлива, керосина, а также продукции нефтехимии, но не приводились данные по бензину. Предприятие предполагается вывести на проектную мощность к 2032 г. В регионе у ННК уже действует Хабаровский НПЗ мощностью 5 млн тонн в год. Также в Хабаровском крае, в Комсомольске-на-Амуре, действует Комсомольский НПЗ компании «Роснефть» годовой мощностью 8 млн тонн.

Между тем готовность Амурского газохимического комплекса (АГХК, 60% - «Сибур», 40% - китайская Sinopec) в Амурской области (Свободненский район) к марту превысила 90%. Выпуск продукции (первые партии полиэтилена) намечен на август текущего года, а выпуск полипропилена должен начаться в 2027 г. На АГХК завершились строительно-монтажные работы на приоритетных системах и объектах установки пиролиза, являющейся ключевым технологическим элементом комплекса. Проектная мощность установки составляет 2,7 млн тонн полиэтилена и полипропилена в год.

Что касается входящего в тот же газовый кластер Амурского ГПЗ ПАО «Газпром» (Свободный), то в декабре 2025 г. его готовность достигла 95,1%. На предприятии работают четыре из шести технологических линий, завершаются пусконаладочные работы на пятой линии. В «Газпроме» отмечают, что ввод линий синхронизирован с увеличением объемов транспортировки газа по магистральному газопроводу «Сила Сибири».

Подробную информацию и аналитику по этой и другим актуальным темам можно найти в еженедельном бюллетене EastRussia.

[1] В целом объем поставок угля в восточном направлении по железной дороге в 2025 г. составил 118,2 млн тонн (рост на 6,1% относительно 2024 г.). Но в «РЖД» при этом заявили об убытках в связи с перевозкой угля по Восточному полигону за январь-октябрь в размере 14,8 млрд рублей, поскольку недропользователи заявили к поставке и не вывезли 21,1 млн тонн угля в восточном направлении.

[2] Пильтун-Астохское и Лунское месторождения.

[3] Месторождения Чайво, Одопту-море, Аркутун-Даги.

[4] Ключевым проектом ТОР стал Находкинский завод минеральных удобрений (НЗМУ, АО «Росхим»).

[5] Документ был подписан в сентябре 2016 г. главным исполнительным директором ПАО «НК «Роснефть» И.Сечиным и председателем Китайской национальной химической корпорации Жэнь Цзяньсинем.

[6] Для обратного акциза на нефть И.Сечин предлагал ввести логистический коэффициент 2.

Тематическое изображение от kues1 на Freepik

Тематическое изображение от kues1 на Freepik

Тематическое фото. автор/источник: Jackson Stock Photography/Shutterstock

Тематическое фото. автор/источник: Jackson Stock Photography/Shutterstock

Тематическое фото. автор/источник: Good Kind Studio/Shutterstock

Тематическое фото. автор/источник: Good Kind Studio/Shutterstock

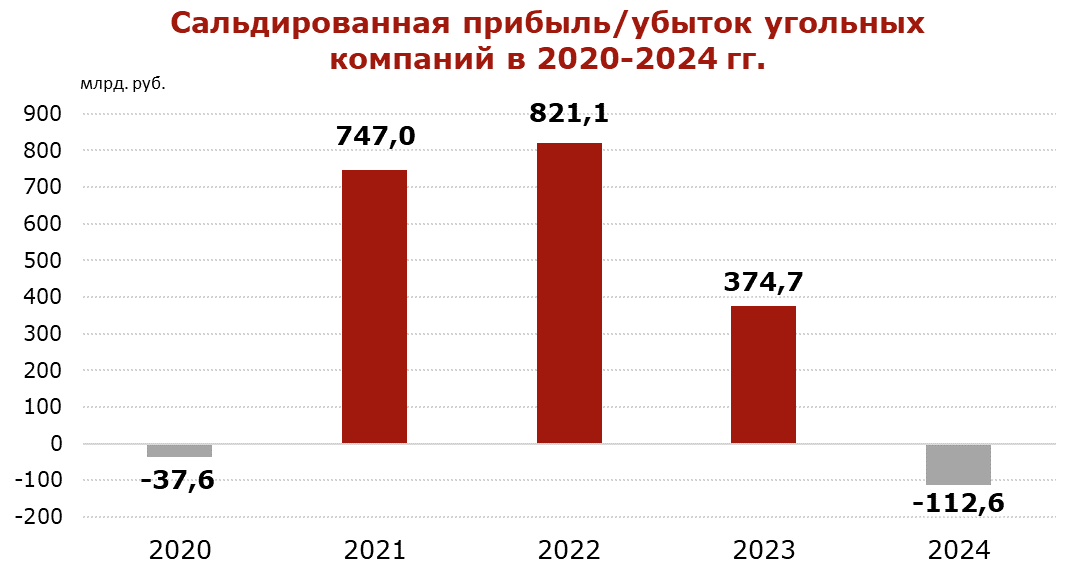

Инфографика CCA

Инфографика CCA