Мировой рынок угля: падение цен в Европе, рост котировок в Азии и снижение экспорта из России

Тематическое фото. автор/источник: zedspider/Shutterstock

Тематическое фото. автор/источник: zedspider/Shutterstock

Тематическое фото. автор/источник: Tumarkin/Shutterstock

Тематическое фото. автор/источник: Tumarkin/Shutterstock

В течение недели европейские котировки энергетического угля двигались вниз в диапазоне от 103 долл./т. до 101 долл./т. на фоне падения газовых котировок. Давление на прошедшей неделе также оказало резкое увеличение возобновляемой генерации, сокращение угольной генерации на 75% до 119 ГВт в Германии и падение стоимости электроэнергии. Волатильность и неопределенность на энергетическом рынке увеличилась в связи с переговорами между представителем ЕС и президентом США, которые завершились обязательством Европы в течение 3 лет закупить американские энергоносители на сумму 750 млрд долл. и обещанием ЕС заместить нефть и газ из России.

Цены на газовом хабе TTF снизились до 397.82 долл./1000 м3 (-8.86 долл./1000 м3 к 30.07.2025 г.). Хранилища заполнены на 70% (+2 п.п. за неделю). Закачка в ПХГ Европы продолжилась высокими темпами, что способно обеспечить достижение целевого уровня в 90% заполнения к 1 ноября, как того требует регулирование ЕС. По состоянию на 06.08.2025 г. запасы на складах ARA езначительно увеличились до 3.30 млн т. (+0.02 млн т. к 30.07.2025 г.).

Индекс южноафриканского угля 6000 отскочил вверх от месячного минимума почти до 92 долл./т. на сокращении запасов, при этом в Индии отмечается невысокий спрос. Запасы на складах экспортного терминала RBCT составили 2.83 млн т. (-0.39 млн т. к 30.07.2025 г.).

Компания Glencore заявила, что ее добыча энергетического угля в ЮАР по итогам 1 полугодия выросла на 5% до 8.3 млн т., тогда как экспорт подскочил на 19% до 6.3 млн т., а внутренние поставки упали на 23% до 2 млн т.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao продолжили укрепляться выше 91 долл./т. в связи с ростом потребления, обусловленным высокой температурой. Производство электроэнергии на китайских ТЭС за прошедшую неделю увеличилось на 6%.

Поддержку также оказало сокращение запасов в портах, поскольку проливные дожди в провинциях Inner Mongolia, Shaanxi и Shanxi ограничили возможности логистики. Это также привело к значительному снижению доступности материала на спотовом рынке.

Некоторые участники рынка полагают, что цены FOB могут достичь 95-98 долл./т. в течение ближайших двух недель, прежде чем сезонный спрос начнет падать.

Запасы в 9 крупнейших портах упали до 24.97 млн т. (-0.78 млн т. к 30.07.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 13.84 млн т. (-0.13 млн т.), потребление увеличилось до 933 тыс. т./день (+54 тыс. т./день к 30.07.2025 г.).

Индекс индонезийского угля 5900 GAR прибавил 1 долл./т. до 73 долл./т., цена низкокалорийного материала 4200 ккал/кг GAR выросла до 41.5 долл./т. Высокая температура в некоторых странах АТР вновь стимулирует спрос. Спрос со стороны Китая остается значительным, тогда как в Индии он ограничен из-за сезона муссонов. В центральной и восточной частях Калимантана были объявлены ограничения на движение барж из-за падения уровня воды в реках, что негативно отражается на возможностях транспортировки угля. Кроме того, некоторые поставщики не спешат продавать уголь, ожидая улучшения конъюнктуры.

Компания Bumi Resources, крупнейший угольный производитель в стране, отчиталась о значительном уменьшением доходов по итогам 1 полугодия 2025 г., что связано с падением цен на уголь и снижением продаж. Arutmin Indonesia и Kaltim Prima Coal сообщили о падении выручки на 20% до 2.30 млрд долл. (-0.58 млрд долл. к 1 полугодию 2024 г.).

Высококалорийный австралийский уголь 6000 укрепился до уровня 114-115 долл./т. Поддержку оказала сохраняющаяся жара в странах АТР, включая Японию, Южную Корею и Тайвань, что привело к росту спроса на средне- и высококалорийный уголь. Очередь из судов под погрузку за прошедшую неделю также увеличилась с 99 до 120.

Индекс австралийского металлургического угля HCC подскочил выше 180 долл./т. на фоне роста котировок на рынке Китая, где некоторые производители уже вынуждены приостановить добычу в рамках объявленных государством мер, направленных на борьбу с перепроизводством.

При этом многие участники рынка не исключают ухудшения предложения австралийского материала.

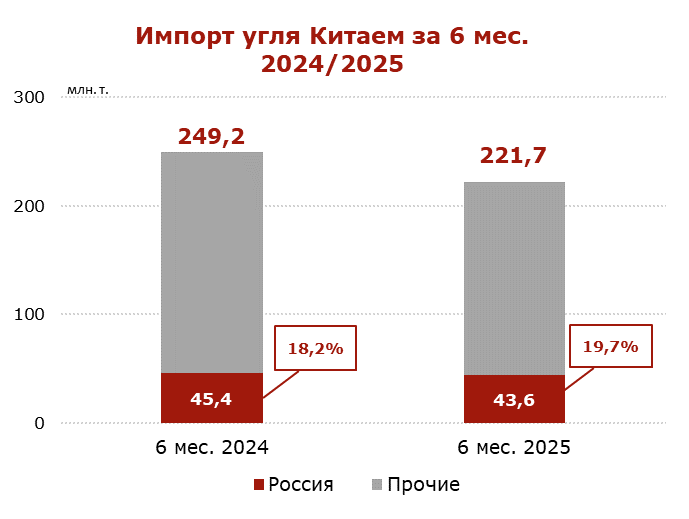

В первом полугодии 2025 г. импорт российского угля упал до 43.6 млн т. (–1.8 млн т. или –4% к январю-июню 2024 г.), по данным Главного таможенного управления КНР (GACC).

Снижение поставок российского угля связано с серьезными логистическими проблемами, высокими ж/д тарифами, международными санкциями и укреплением рубля. Указанные проблемы на фоне низких мировых цен вынуждают большинство производителей экспортировать уголь с нулевой или отрицательной маржой, что неизбежно приведет к дальнейшему падению добычи и поставок уже в ближайшее время.

Импорт угля Китаем в январе–июне 2025 г. составил 221.7 млн т. (–27.5 млн т. или –11% к 6 мес. 2024 г.). При этом в июне 2025 г. объем импорта достиг минимума за более чем два года, опустившись до 33.04 млн т.(-26% к июню 2024 г. и -8% к маю 2025 г.).

Инфографика ССА

Инфографика ССА

Россия является вторым по величине экспортером угля в Китай после Индонезии. За ней следуют Австралия и Монголия.

Индонезия, крупнейший поставщик угля в Китай, за первые шесть месяцев 2025 г. снизила экспорт до 91.0 млн т. (-12.3 млн т. или -12%). Австралия и Монголия также сократили поставки до 36.7 млн т. (-0.4 млн т. или -1%) и 37.2 млн т. (-1.6 млн т. или -4%) соответственно.

Изменения доли основных поставщиков в общем объеме импорта Китая (1 полугодие 2025 г. к 1 полугодию 2024 г.):

• Индонезия: 41.1% (–2.7 п.п.);

• Россия: 19.7% (+1.5 п.п.);

• Монголия: 16.8% (–0.5 п.п.);

• Австралия: 16.6% (–0.2 п.п.).

Внутренняя добыча угля в Китае увеличилось на 6% в январе–мае 2025 г., что снижает потребность в импорте.

Тем не менее, в июле 2025 г. власти Китая начали проверки на угольных шахтах в восьми провинциях, направленные на сдерживание перепроизводства и ограничения роста добычи. Эти меры рассматриваются как фактор, способный сократить предложение угля и вызвать рост цен на внутреннем рынке, что в свою очередь может повлиять на мировые цены.

Таким образом, несмотря на высокий спрос, экспорт российского угля в Китай сокращается на фоне системных проблем и кризиса в угольной отрасли, что потенциально ведет к снижению доли России на рынке и росту конкурентного давления со стороны других поставщиков.

Очередное ограничение транзита угля из Казахстана через российский порт Усть-Луга может привести к дальнейшему снижению экспортных поставок на европейский рынок.

С 3 по 7 августа 2025 г. перевозки в адрес терминала Универсальный перегрузочный комплекс (УПК) приостановлены решением Совета по железнодорожному транспорту стран СНГ по инициативе ОАО РЖД. Это уже пятая по счёту приостановка с начала года, включая четырехкратные ограничения в мае (в общей сложности 18 суток), а также аналогичные меры в феврале, апреле и июле.

Тематическое фото. источник: РЖД

Тематическое фото. источник: РЖД

Порт Усть-Луга является одним из ключевых маршрутов транзита угля из Казахстана в страны ЕС. Несмотря на то, что с 2025 г. уголь казахстанского происхождения формально не подпадает под европейские санкции, его транспортировка через российскую инфраструктуру допускается исключительно в транзитном режиме. При этом использование портов возможно только для прямой перегрузки и отправки без проведения дополнительных операций с грузом.

На фоне логистических ограничений поставки угля из Казахстана в Европу продолжают падать. За январь–май 2025 г. в регион было отгружено 1.6 млн т. против 5.2 млн т. за весь 2024 г. и 6.1 млн т. в 2023 г.

Системные перебои в транзите указывают на логистические и юридические сложности, повышая риски недостаточного предложения угля на мировом рынке. На этом фоне сохраняется потенциал для роста международных бенчмарков в европейских портах ARA в сегменте энергетического угля, особенно с учётом приближающегося осенне-зимнего периода.

Coal center analytics (CCA)