Актуальная ситуация в угольной промышленности в России и мире. Партнерский проект Coal center analytics (CCA) и портала EastRussia.

фото: shutterstock.com

фото: shutterstock.com

На европейском рынке на прошедшей неделе цены на уголь резко укрепились до 142-144 долл./т. на фоне роста котировок газа из-за опасений срыва поставок в результате вооруженного конфликта на Ближнем Востоке.

Цены на газ на хабе TTF подскочили до 508.8 долл./1000 м3 (+98.2 долл./1000 м3 к 04.10.2023 г.) после временного прекращения добычи на одном из крупнейших месторождений Израиля (Tamar).

Совокупные запасы на складах ARA оставались практически без изменений на уровне 7.2 млн т.

Индекс южноафриканского угля 6000 вырос до уровня 135 долл./т. Бумажные контракты также подорожали. Повышательное движение котировок обусловлено укреплением энергетического рынка в Европе, возобновлением торговой активности в КНР и спросом со стороны Индии и Пакистана.

Правительство ЮАР приняло решение отложить вывод из эксплуатации некоторых угольных электростанций Eskom до 2023 г., что будет способствовать стабильному спросу на материал на внутреннем рынке и стимулировать инвестиции и развитие угольной отрасли. В прошлом году на Eskom пришлось 110 млн т. угля или почти 50% совокупного объема добычи ЮАР.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao прибавили 7 долл./т. до 144 долл./т. После окончания праздников в КНР восходящее движение котировок продолжилось на ожиданиях сокращения предложения в связи с ужесточением проверок безопасности на шахтах. За последние 10 дней в провинции Shanxi произошло не менее 10 инцидентов и власти в нескольких регионах заявили о том, что шахты, где зафиксированы существенные проблемы с техникой безопасности, могут быть полностью закрыты. Кроме того, поддержку ценам оказывает увеличение производственной активности в потребительских отраслях, включая цементную, химическую и сталелитейную промышленность.

Запасы на складах порта Qinhuangdao сократились до 5.2 млн т. по сравнению с 5.4 млн т., зафиксированных в преддверии праздничной недели по случаю Дня образования КНР.

Индекс индонезийского угля 5900 GAR подрос до 96 долл./т. (+1 долл./т.), поддерживаемый спросом со стороны Индии и КНР, а также опасениями по поводу предложения.

Более 100 индонезийских компаний могут не получить разрешение на увеличение квот по добыче угля, в связи с чем у них не будет возможности нарастить производство до конца 2023 г., поскольку они уже выбрали свои лимиты. За 8 месяцев 2023 г. добыча в Индонезии составила 514 млн т. (+63 млн т. или +14% к январю-августу 2022 г.). При текущих темпах добычи по итогам 2023 г. объем может составить 772 млн т. против 695 млн т. в 2022 г. Однако некоторые компании уже сообщают, что уже в октябре будут вынуждены остановить производство. Кроме того, власти ввели дополнительные сборы за перевалку угля с судна на судно в порту Muara Berau, в связи с чем около 20 горнодобывающих компаний инициировали протест, который может привести к снижению отгрузок.

Высококалорийный австралийский уголь 6000 упал ниже 140 долл./т., оставаясь под давлением на фоне недостаточного спроса на спотовом рынке, при этом цены на среднекалорийный материал остаются устойчивыми.

Высокий спрос со стороны потребителей в Индии и странах АТР, а также ограниченное предложение способствуют укреплению цен на австралийский металлургический уголь HCC выше 365 долл./т. Некоторые участники рынка отмечают, что задержки с отгрузкой достигают 30-50 дней в связи с увеличением очередей из судов в австралийском порту DBCT.

Укреплению цен также способствуют растущие котировки в КНР, где проверки на шахтах в связи несчастными случаями вызывают опасения по поводу сокращения предложения.

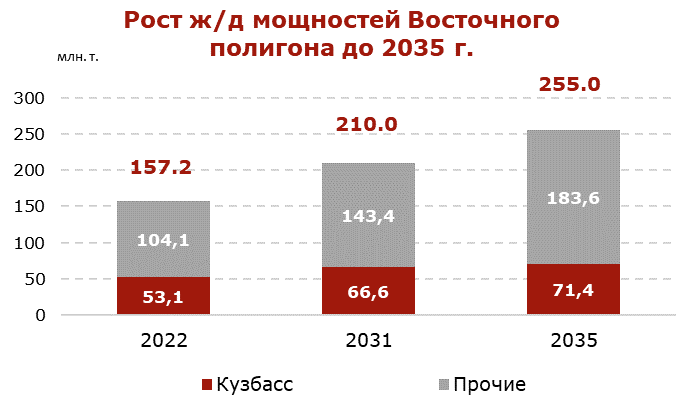

Перспективы роста ж/д мощностей Восточного полигона до 2035 года

В связи с текущей сменой вектора экспортных направлений участники рынка пытаются оценить возможности увеличения пропускных мощностей российских железных дорог на Восточном полигоне, ограниченная провозная способность которых препятствует наращиванию экспорта в страны АТР.

Расширение Восточного полигона реализуется в три этапа. Первый этап уже завершен в 2021 г. на уровне 144 млн т., второй этап предусматривает расширение до 180 млн т. в 2024 г. Предварительные параметры третьего этапа (пока не утверждены) предполагают увеличение провозной способности Восточного полигона до 210 млн т. к 2031 г., а также включают развитие мощностей полигона до 255 млн т. к 2035 г.

Таким образом поставки из угля из Кузбасса к 2035 г. могут вырасти до 71.4 млн т. (+18.3 млн т. или +34.5% к 2022 г.), отгрузки из прочих регионов оцениваются в 183.6 млн т. (+79.5 млн т. или +76.4% к 2022 г.). Суммарное увеличение объемов перевозки угля к 2035 г. составит 97.8 млн т. или 62.2%.

Тем не менее, согласно индикативному прогнозу Минтранса и РЖД, даже в случае увеличения железнодорожной пропускной способности Восточного полигона (БАМ и Транссиб) до максимальных показателей, эквивалентных 255 млн т. в 2035 гг., спрос на грузовые перевозки будет значительно выше проектных значений.

Заявляемые в настоящее время угольными компаниями планы отгрузок на 2030-2035 гг., по некоторым оценкам, превышают ожидаемые показатели развития БАМа и Транссиба на порядка 50%.

Для Кузбасса дополнительным направлением, альтернативным Восточному полигону, могли бы стать порты юга и северо-запада, но Тамань из-за узких мест на сети РЖД в настоящее время загружена на треть, а растущая транспортная составляющая, включая ж/д тарифы, и риски препятствуют увеличению экспорта из портов Балтийского и Баренцева морей.

Кроме того, реальное планирование в среднесрочной перспективе будет зависеть от международного положения и ситуации на мировых рынках угля.

Ж/д тарифы повысятся с 1 декабря 2023 г.

ФАС России предлагает повысить железнодорожные грузовые тарифы с 1 декабря 2023 г. Согласно проекту опубликованного документа, индексация без учета надбавок должна составить 7.6% с 1 декабря 2023 г., 5.2% с 1 января 2025 г. и 4.8% - с 1 января 2026 г.

Также предполагается ряд тарифных надбавок: на капитальный ремонт инфраструктуры с 5% до 7%, на обеспечение транспортной безопасности в размере 1% с 1 декабря 2023 г. по 31 декабря 2024 г. и в размере 2% с 1 января 2025 г. по 31 декабря 2025 г.

Таким образом, с декабря 2023 г. для грузоотправителей тариф станет на 10.74% дороже, чем в январе-ноябре 2023 г., при условии, что в 2024 г. не будет дополнительных повышений. Рост на 10.74% представляет собой самое высокое повышение с кризисного 2008 г., когда тарифы подскочили на 21.2%. При этом в январе 2024 г. к декабрю 2022 г. рост составит почти 22%.

Дополнительное давление на горнодобывающие компании оказывает повышение тарифов на транспортировку угля, введенное с 1 июня 2022 г. и в 2023 г. и ставшее результатом отмены до 31 декабря 2024 г. понижающих коэффициентов за экспортные перевозки железнодорожным транспортом.

Coal center analytics (CCA)