Мировой рынок угля в 2026 году: рост цен в Азии и сокращение железнодорожного экспорта угля из РФ

На рынке угля, в целом, преобладала повышательная динамика: цены в Европе снизились, в Китае уголь подорожал, в Австралии котировки энергетического и металлургического материала выросли.

Тематическое фото сгенерировано нейросетью ChatGpt на основе промпта EastRussia

Тематическое фото сгенерировано нейросетью ChatGpt на основе промпта EastRussia

Европейские индексы энергетического угля на спотовом рынке скорректировались ниже 98 долл./т. Давление на котировки оказало значительное увеличение запасов на складах ARA и подорожание квот на выбросы CO2. При этом цены на газ и электроэнергию двигались вверх на фоне осложнений с атомной генерацией во Франции.

Газовые котировки на хабе TTF укрепились до 387.23 долл./1000 м3 (+45.33 долл./1000 м3 к 07.01.2026 г.) в результате прогнозов резкого похолодания, сокращения уровня запасов в хранилищах и усиления геополитических опасений вокруг поставок СПГ. Запасы в ПХГ Европы упали на 8 процентных пунктов до 53%. Запасы угля на терминалах ARA увеличились до 3.65 млн. т. (+0.37 млн т. или +11% к 07.01.2026 г.).

Индекс южноафриканского угля 6000 укрепился до 90 долл./т. на фоне увеличения активности на спотовом рынке и со стороны индийских покупателей. Резкий рост цен на губчатое железо в Индии также оказал котировкам поддержку, повысив ожидания роста спроса на уголь из ЮАР.

Экспорт угля через терминал Richards Bay Coal Terminal (RBCT) увеличился на 10% по итогам 2025 г. до 57.07 млн т. (+5.07 млн т. к 2024 г.). Индия стала крупнейшим экспортным рынком с объёмом чуть более 28.00 млн. т. (+3.00 млн т. к 2024 г.). Экспорт угля в Европу составил чуть менее 5.55 млн т.

Улучшение показателей перевалки RBCT обусловлено увеличением пропускной способности ж/д сети компании Transnet, которая постепенно восстанавливается после достижения 30-летнего минимума на уровне около 48 млн. т. в 2023 г.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao выросли выше 101.85 долл./т. Трейдеры сохраняли умеренно оптимистичные настроения, полагая, что конечные потребители могут вернуться на рынок для пополнения запасов в связи с ожидаемыми новыми волнами похолодания и приближением Лунного Нового года.

В целом, участники рынка не ожидают значительного снижения цен FOB, учитывая уже произошедшую коррекцию в прошлом месяце и тот факт, что себестоимость поставок в основном превышает текущие ценовые уровни предложения.

Прогнозы температуры на 4-6°C выше сезонной нормы в центральном, восточном и южном Китае в ближайшие дни ухудшили перспективы потребления угля, хотя похолодание между 17 и 20 января должно понизить температуру на 4-8°C по всей стране.

Запасы в 9 крупнейших портах увеличились до 27.63 млн т. (+0.80 млн т.), тогда как запасы на 6 крупнейших прибрежных ТЭС сократились до 13.32 млн т. (-0.10 млн т. к 07.01.2026 г.).

Индекс индонезийского угля 5900 GAR поднялся выше 81 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR увеличилась до 46.5 долл./т. Индонезийский уголь подорожал в связи с укреплением цен на китайском рынке и логистическими сложностями из-за муссонных дождей, создающих проблемы для производителей в Калимантане.

Кроме того, добывающие компании в Южной Суматре продолжают сталкиваться с ограничениями на транспортировку угля по реке Лалан и автотранспортом по общественным дорогам. Компании вынуждены добиваться исключения из запрета на перевозку угля, введённого с 1 января 2026 г. инструкцией губернатора, поставившей под угрозу производство более 6 млн т./мес. и затронувшей десятки компаний, обеспечивающих около 65% региональной добычи. Местные власти сформировали рабочую группу для оценки готовности специализированной угольной инфраструктуры и возможности предоставления отдельным производителям освобождения от запрета. Отрасль надеется, что исключение вступит в силу к 1 февраля и позволит смягчить сбои в логистике.

При этом в настроениях участников торгов доминировала неопределенность из-за противоречивых сообщений правительства Индонезии относительно угледобычи в текущем году и предстоящей экспортной пошлины, что затрудняет для производителей формирование контрактных цен.

Высококалорийный австралийский уголь 6000 вырос выше 109 долл./т. благодаря спросу в Азии и ограниченному предложению в результате остановок отгрузок в портах штата Квинсленд в связи с негативными погодными условиями, вызванными циклоном Кодзи, который может продлиться до 16 января. При этом среднесрочные ценовые перспективы выглядят негативными, о чем свидетельствует плоская форвардная кривая.

Индекс австралийского металлургического угля HCC подскочили выше 230 долл./т., поскольку спрос превышает предложение в связи с наводнениями в Австралии, вызванными проливными дождями. Покупатели сообщают, что январские партии уже столкнулись со смещением сроков отгрузки. Компания Fitzroy, поставщик угля HCC, а также Curragh Mammoth, поставщик PCI, уже объявили форс-мажор и ожидается, что еще несколько австралийских компаний могут сделать то же самое.

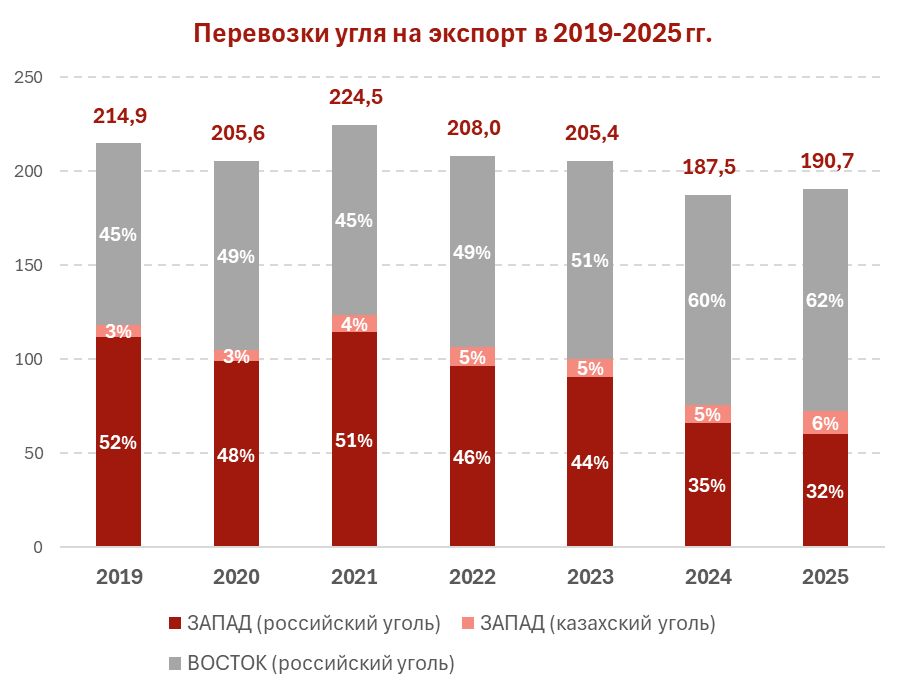

Ж/д перевозки угля на экспорт в 2019-2025 гг.: разворот на Восток на фоне общего спада

Российский экспорт угля по ж/д демонстрирует устойчивую негативную динамику, пятый год подряд находясь в состоянии спада.

Общий объем перевозок упал с пикового значения в 224.5 млн т. в 2021 г. до 190.7 млн т. в 2025 г., сократившись на 33.8 млн т. или 15.1%. Этот спад происходит на фоне завершившегося кардинального структурного сдвига в логистике.

Инфографика ССА

Инфографика ССА

Указанные в диаграмме тоннажи не включают отгрузки из регионов изолированной добычи (РИД).

Если до 2022 г. поставки на Запад и Восток были относительно сбалансированы, то к 2025 г. сформировался ярко выраженный дисбаланс: на Восток отправляется 118.4 млн т. российского угля, что почти вдвое превышает объемы, идущие в западном направлении (60.1 млн т.). Доля восточного направления в общем объеме достигла рекордных 62%, окончательно закрепив его абсолютное доминирование.

Однако стремительный разворот на Восток не смог компенсировать коллапс западного рынка. Перевозки российского угля в западном направлении обвалились почти вдвое: со 114.6 млн. т. в 2021 г. до 60.1 млн т. в 2025 г., потеряв 54.5 млн т. или 47.6%. Их доля в общем экспортном трафике сократилась с 51% до 32%. Это прямое следствие эмбарго ЕС, введенного в августе 2022 г., и отказа традиционных покупателей от российского материала. Освободившиеся логистические ниши в портах Северо-Запада частично занял казахстанский уголь, не подпадающий под санкции. Его перевозки на Запад уверенно растут, увеличившись вдвое с 6.3 млн т. в 2019 г. до 12.2 млн т. в 2025 г., а доля в общем объеме экспорта достигла 6%.

При этом рост на восточном направлении указывает на серьезные системные ограничения. Темпы прироста поставок российского угля на Восток в 2024-2025 гг., после ввода эмбарго, составили лишь около 6% в год, что свидетельствует о близости к «потолку» пропускной способности БАМа И Транссиба. Таким образом, ж/д логистика угля завершила этап резкой переориентации и вступила в фазу спада, где инфраструктурные ограничения Восточного полигона не позволяют нарастить объемы, достаточные для компенсации потерь на Западе. Без увеличения ж/д мощностей на Дальневосточном направлении и диверсификации маршрутов угольная отрасль России будет вынуждена мириться со стагнирующим или снижающимся экспортным потенциалом, что продолжит создавать долгосрочное ограничивающее давление на объемы добычи.

Coal center analytics (CCA)