Угольная промышленность: текущие тренды

автор/источник фото: Steve Morfi/Shutterstock

автор/источник фото: Steve Morfi/Shutterstock

На прошедшей неделе цены в Европе укрепились выше 122 долл./т. Поддержку котировкам оказал рост на газовом рынке в результате эскалации конфликта на Ближнем Востоке и неопределенность с транзитом российского газа в ЕС через Украину.

Несмотря на высокие запасы в хранилищах ЕС, газовые котировки на хабе TTF подросли до 439.13 долл./1000 м3 (+11.58 долл./1000 м3 к 21.08.2024 г.), что связано с техническим обслуживанием норвежской инфраструктуры и угрозой прекращения транзита российского газа. Кроме того, предполагается, что доступного количества газа может оказаться недостаточно, например, в случае резкого похолодания. Запасы угля на терминалах ARA сократились до 4.7 млн т. (-0.1 млн т. к 21.08.2024 г.).

Индекс южноафриканского угля 6000 находился в диапазоне 112-114 долл./т. на фоне роста цен в Европе и сокращения складских запасов в Индии, где проливные дожди негативно отразились на ж/д погрузках индийского угля.

Участники рынка отмечают улучшение провозной способности ж/д в ЮАР благодаря постепенному решению проблем с локомотивами, нуждающимся в ремонте и обслуживании. Оператор Transnet в сотрудничестве с компаниями и комитетом NLCC (National Logistics Crisis Committee) закупает необходимые запасные части у сторонних производителей напрямую, поскольку кризис в отношениях с китайской CRRC (China Railway Rolling Stock Corporation) по-прежнему не преодолен. Кроме того, правительство может предоставить доступ к ж/д инфраструктуре частным операторам в течение 6 месяцев.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao прибавили 0.5 долл./т. до 118.5 долл./т. после продолжительного снижения. Поддержку ценам оказало сокращение предложения на спотовом рынке и увеличение потребления на 2.2% на крупнейших ТЭС по сравнению с прошедшей неделей. Дополнительным благоприятным фактором является увеличение температуры до 35С° градусов в центральном и южном регионах и ожидание роста до 35-42С° градусов. Некоторые трейдеры воздерживаются от продаж в ожидании дальнейшего укрепления цен материала 5500 NAR до 119.5 долл./т. Очередь из судов в основных портах увеличилась за неделю с 79 до 101, что может говорить об улучшении спроса. Кроме того, Китайская ассоциация транспортировки и дистрибуции угля (CTDA) заявила, что в июле Китай потребил 420 млн т. угля (+3.1% к июлю 2023 г.), нарастив объем впервые с февраля-июня 2024 г.

Запасы в 9 крупнейших портах составили 24.24 млн т. (+0.15 млн т. к 21.08.2024 г.).

Индекс индонезийского угля 5900 GAR скорректировались до 92.2 долл./т. (-0.30 долл./т. к 21.08.2024 г.) ввиду невысокого спроса в Китае и Индии, где наблюдаются высокие запасы.

Тем не менее, крупные компании надеются на пересмотр квот по добыче в сторону увеличения. Однако некоторые поставщики низкокалорийного угля в Суматре дожидаются разрешения властей на пересмотр целевых показателей в сторону снижения, поскольку сталкиваются с трудностями выполнения планов из-за сокращения маржи в результате падения рыночных котировок и высокой себестоимости добычи.

Высококалорийный австралийский уголь 6000 опустился ниже 147 долл./т. из-за ограниченного спроса в странах-импортерах. Кроме того, экспортные отгрузки из терминалов Австралии за прошедшую неделю увеличились на 11% с 6.9 млн т. до 7.7 млн т.

Индекс австралийского металлургического угля HCC упал ниже 200 долл./т. Падение цен на австралийский металлургический материал премиального качества продолжилось, что обусловлено сохранением неблагоприятной конъюнктуры на рынке стали. Индийские металлургические предприятия отмечают, что будут готовы вернуться к покупкам после восстановления цен на свою продукцию.

США продолжают усиливать санкции против российской угольной отрасли

Минфин США продолжает расширять блокирующие санкции против российских угольных компаний. В SDN-List в августе 2024 г. добавлены:

• структуры Евраза, включая Южкузбассуголь, а также компанию Распадская, чьи акции торгуются на Московской бирже. С 2022 г. Евраз находится под санкциями Великобритании;

• Мечел-Майнинг и аффилированные с ним угольные компании Южный Кузбасс и Якутуголь. Другие структуры Мечела уже находятся под санкциями США с февраля 2024 г.;

• группа компаний СДС-Уголь и аффилированные с ней структуры;

• группа Стройсервис и аффилированные с ней структуры;

Ранее в санкционный список попали: СУЭК, Мечел (за исключением Мечел-Майнинг), Сибантрацит, Эльга, Коулстар и Угольная компания Разрез Майрыхский.

Блокирующие санкции также включают связанные с компаниями добывающие, обогатительные, транспортные и портовые активы.

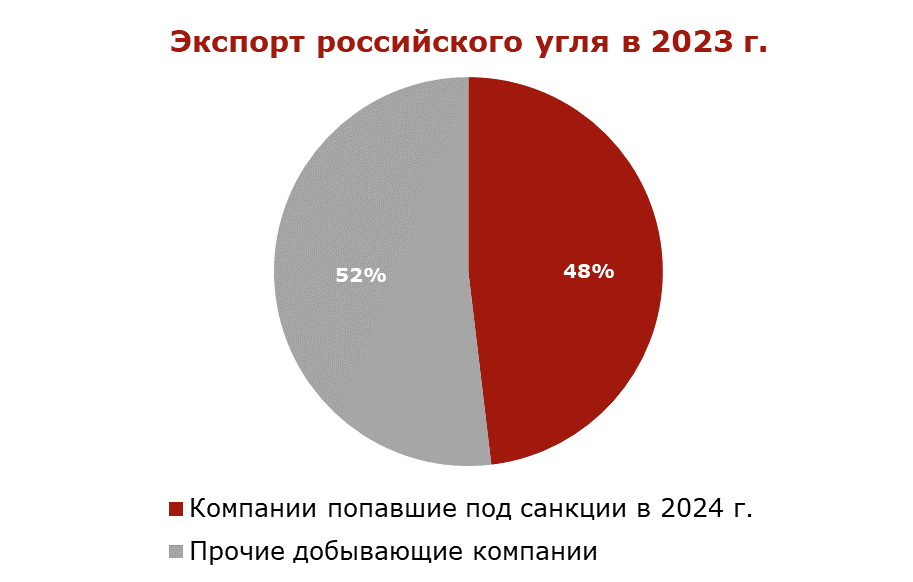

Усиление санкций приведет к еще большему сокращению российского экспорта угля как в 2024 г., так и в 2025 г. Новые ограничения охватывают 10% российского угольного экспорта, а с учетом ранее введенных санкций под ними теперь находится около 50% экспортного объема. Из-за опасений попасть под вторичные санкции, а также из-за сложностей с платежами российские поставщики уменьшат поставки угля в страны АТР, в особенности в Южную Корею и Тайвань.

Блокирующие санкции против российских угольных компаний ведут к дисбалансу мирового спроса и предложения на высококачественный уголь как энергетический, так и металлургический, включая PCI и антрацит. Выпавшие объемы высококачественного российского угля и металлургического материала будет невозможно заменить на рынке, так как продукция из Индонезии, Южной Африки и Колумбии несопоставима по качеству, а возможности наращивания производства в Австралии ограничены, что может подстегнуть вверх ключевые индексы, рассчитываемые на основе материала 6000 ккал/кг, а также цены на коксующийся уголь, PCI и антрацит.

Ограниченная пропускная способность БАМа и Транссибирской магистрали препятствует наращиванию объемов перевалки в Дальневосточных портах, где логистика наиболее благоприятна для поставок на рынок АТР из-за низкого фрахта. Сочетание низких текущих цен с высокими расходами на железнодорожную перевозку и ставками перевалки в портах, делают экспортные поставки нерентабельными, вынуждая российские угольные компании приостанавливать отгрузки на экспорт, снижать добычу, а в отдельных случаях закрывать добывающие предприятия и сворачивать проекты на новых месторождениях.

В 2023 г. экспорт российского угля снизился до 212.2 млн т. (-2.5 млн т. или -1.2% к 2022 г.). В январе-июле 2024 г. объемы экспортных поставок упали до 116.6 млн т. (-11.6 млн т. или -9% к январю-июлю 2023 г.).

Остановка 9 шахт в Кузбассе усилит дефицит российского угля

За прошедшую неделю Ростехнадзор и суд приостановили деятельность на 9 шахтах Кузбасса, где были зафиксированы различные нарушения, включая превышение допустимой концентрации метана и эксплуатацию оборудования с нарушением требований промышленной безопасности.

Нарушения были выявлены на следующих шахтах: им. А.Д. Рубана и им. С.М. Кирова (СУЭК), Распадская (Распадская), Березовская и Первомайская (Северный Кузбасс), Южная (СДС), Чертинская-Коксовая (ММК-Уголь), Юбилейная (ТопПром), Ленина (Южный Кузбасс).

Среди избранных мер пресечения шахтам было предписано приостановить деятельность на 3 месяца, что с учетом их мощностей за этот период может привести к сокращению добычи на 4-6 млн т. угля (2.4% годового объема добычи в Кузбассе). Ввиду ограниченных провозных способностей ж/д инфраструктуры, особенно в восточном направлении, данные объемы будут потеряны для экспортного рынка, что усугубит дефицит российского материала на международном рынке.

В 2024 г. продолжаются активные проверки безопасности на шахтах и угольных разрезах, инициированные Ростехнадзором после взрыва на шахте Листвяжная в

2022 г., которые приводят к приостановке деятельности ряда угледобывающих предприятий в Кузбассе и снижению добычи.

Экспортные пошлины на российский уголь отложили до декабря 2024 года

Правительство РФ продлило отмену экспортных пошлин на энергетический уголь и антрацит с 1 сентября по 1 декабря 2024 г. с целью поддержки российских угольных компаний и объемов экспорта. При этом по коксующемуся углю, цены на который продолжают снижаться, решения пока не принято.

Тематическое фото. автор/источник: Kirill Skorobogatko/Shutterstock

Тематическое фото. автор/источник: Kirill Skorobogatko/Shutterstock

Однако на фоне растущих логистических издержек, ограниченных провозных мощностей, и падения котировок на международных рынках данная мера представляется недостаточной, поскольку угольные компании продолжают отчитываться об убытках. Дополнительным негативным фактором остается ужесточение санкций.

При этом правительство стремится компенсировать выпадающие доходы от отмены экспортной пошлины, заложив с января 2025 г. надбавку к ставке НДПИ на энергетический и коксующийся уголь в размере 10% от превышения пороговых значений. Увеличение налоговой нагрузки на угольную отрасль окажет дополнительное давление и негативно отразится на инвестициях, добыче и экспорте, которые сокращаются с начала года.

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам января-июля 2024 г. упала до 117.9 млн т. (-7.4 млн т. или -5.7% к январю-июлю 2023 г.). Совокупный экспорт российского угля за аналогичный период сократился до 116.6 млн т. (-11.6 млн т. или -9.0% к январю-июлю 2023 г.).

Coal center analytics (CCA)