Кризис угольной отрасли России: 67% предприятий убыточны, Усть-Лужский терминал отказывается от угля

На рынке угля в целом продолжился негативный тренд: цены в Европе незначительно укрепились; уголь в Китае подешевел; в Австралии котировки энергетического материала упали, цены на металлургический уголь подросли.

Тематическое фото сгенерировано нейросетью Perplexity на основе промпта EastRussia

Тематическое фото сгенерировано нейросетью Perplexity на основе промпта EastRussia

Европейские индексы энергетического торговались выше 97 долл./т., оставаясь под давлением на фоне низких цен на газ и мягких погодных условий. Переговорный процесс по согласованию мирного соглашения между Россией и Украиной также продолжает оказывать давление.

Тематическое фото. Автор/источник: Anom Harya/Shutterstock

Тематическое фото. Автор/источник: Anom Harya/Shutterstock

Кроме того, в Германии наблюдался рост ветрогенерации и падение цен на электроэнергию. При этом рост цен на углеродные квоты до 88 евро/т. привел к тому, что газовые электростанции стали значительно прибыльнее угольных, особенно на 1 квартал 2026 года. Маржинальность газовой генерации на январь-март следующего года оценивается в 8.73 €/МВт·ч против 2.48 €/МВт·ч у угольной. Этот разрыв самый широкий за всю историю наблюдений во 2 полугодии и резко контрастирует с ситуацией декабря 2024 года, когда газ уступал углю более чем на 12 евро/МВт·ч.

По итогам 17.12.2025 г. газовые котировки на хабе TTF укрепились незначительно до 331.52 долл./1000 м3 (+3.52 долл./1000 м3 к 10.12.2025 г.). ПХГ в Европе остаются в режиме отбора и за неделю запасы упали на 3 процентных пункта до 69%. Запасы угля на терминалах ARA сократились до 3.35 млн т. (-0.30 млн т. или -8% к 10.12.2025 г.).

Индекс южноафриканского угля 6000 опустился до 87 долл./т., продолжая отступать от локальных максимумов на фоне снижения цен в Европе. Давление также оказывает ограниченный спрос со стороны Индии, где складские запасы и внутреннее предложение остаются на высоких уровнях. Участники рынка полагают, что текущая ситуация вряд ли изменится в ближайшее время, поскольку ожидается, что промышленный сектор Индии будет больше полагаться на местный уголь из-за низких цен и его доступности. Однако более низкие фрахтовые ставки в ближайшие дни могут сделать импорт немного более конкурентоспособным.

Участники рынка ожидают, что объемы экспорта южноафриканского энергетического угля продолжат увеличиваться благодаря улучшению ситуации с ж/д перевозками.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao упали на 5 долл./т. до 105 долл./т.

Снижение котировок продолжилось на внутреннем рынке Китая. Давление обусловлено рекордным потеплением для середины декабря (в некоторых районах страны) и профицитом предложения в северных портах, где складские запасы продолжают увеличиваться. В связи с этими факторами китайские ТЭС заняли выжидательную позицию.

Из-за снижения цен на уголь в Китае с ноября власти могут ускорить закрытие небольших шахт (мощностью менее 0.3 млн т./г.) со 2 квартала 2026 г. Это связано с тем, что существующие меры по ограничению добычи из-за проверок безопасности и экологии не позволяют справиться с перепроизводством.

Запасы в 9 крупнейших портах заметно увеличились до 29.50 млн т. (+0.60 млн т. к 10.12.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 13.99 млн т. (-0.52 млн т.), потребление выросло до 799 тыс. т./день (+2 тыс. т./день к 10.12.2025 г.).

Индекс индонезийского угля 5900 GAR снизился до 81.5 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR опустилась до 45.5 долл./т. Котировки продолжают движение вниз под давлением нисходящего тренда на Китайском рынке. Активность на спотовом рынке была невысокой из-за приближения Нового года и растущей неопределённости с поставками в 1 квартале 2026 года. Ожидаемые в начале следующего года множественные изменения в регулировании экспорта также отбивают у поставщиков желание увеличивать предложение.

При этом растут спекуляции вокруг планов правительства существенно сократить добычу угля в следующем году. На рынке циркулируют слухи о возможном сокращении лимитов по RKAB (годовым планам добычи и бюджетам) до 30%. При этом ожидается, что внутренний спрос на уголь в стране вырастет на 10–20 млн т. (с 240 млн т. в 2025 году до 260 млн т. в 2026 г.).

Однако, по некоторым оценкам, Китай может вернуться к покупкам ближе к концу месяца или в январе, чтобы пополнить запасы перед Новым годом.

Высококалорийный австралийский уголь 6000 упал до 108 долл./т., что обусловлено общим нисходящим трендом. Кроме того, падающие цены на спотовые партии СПГ подрывают спрос на австралийский энергетический уголь. Согласно последним прогнозам метеослужб, дневные температуры в Токио и Тайване остаются аномально мягкими для этого времени года: 12–18°C и 20–25°C соответственно.

Индекс австралийского металлургического угля HCC поднялся выше 216 долл./т. на фоне ограниченного предложения и сохраняющегося активного спроса. При этом устойчивый покупательский интерес, в первую очередь со стороны Индии, вынудил участников рынка соглашаться на более высокие цены.

Данные факторы, подкреплённые ожиданиями дальнейшего роста котировок до 220–225 долл./т. FOB, поддерживают восходящий тренд, хотя некоторые участники сомневаются в его устойчивости, отмечая отсутствие серьезных производственных сбоев в Австралии.

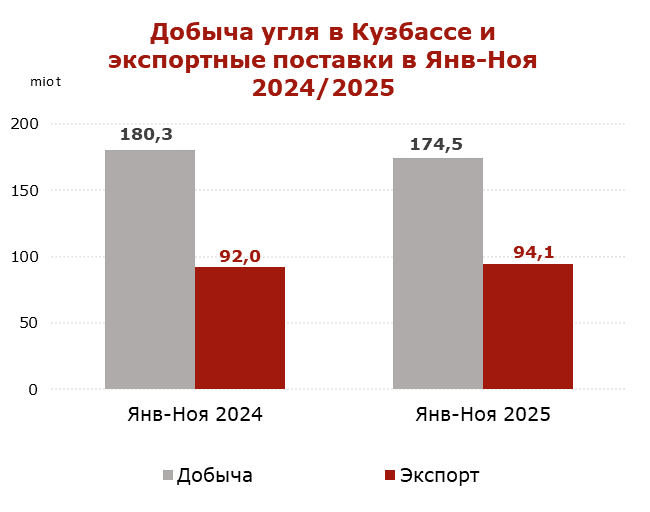

Добыча угля в Кузбассе упала на 3.2% в январе-ноябре 2025 года

По данным Министерства угольной промышленности Кузбасса, в январе-ноябре 2025 г. угольные предприятия Кузбасса добыли 174.5 млн т. (-5.8 млн т. или -3.2% к январю-ноябрю 2024 г.).

В 2024 г. добыча угля в Кузбассе упала до 198.4 млн т. (-15.8 млн т. или -7.3% к 2023 г.).Общая отгрузка угля в Кузбассе по ж/д за 11 месяцев 2025 г. сократилась до 154.6 млн т. (-3.5 млн т. или -2.2% к 11 месяцам 2024 г.). Экспортные поставки из Кузбасса в январе-ноябре 2025 г. составили 94.1 млн т. (+2.1 млн т. или +2.3% к январю-ноябрю 2024 г.).В 2024 г. экспорт из Кузбасса обвалился до 102.0 млн т. (-11.8 млн т. или -10.4% к 2023 г.).

Инфографика ССА

Инфографика ССА

Падение мировых цен, а также увеличение себестоимости и логистических расходов привело к росту убытков. Количество убыточных предприятий в угольной отрасли России достигло 67%.

По данным Минэнерго РФ, к ноябрю закрылись 23 российские угольные компании. Ещё 53 находятся под угрозой закрытия.

Кризис в угольной отрасли, на фоне санкций, высоких ж/д тарифов, растущих затрат и логистических ограничений, продолжит оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2025 г. и 1 квартале 2026 г.

УЛКТ прекращает перевалку угля

Усть-Лужский контейнерный терминал (УЛКТ) планирует полностью прекратить перевалку угля с января 2026 г., переориентировав мощности на обработку минеральных удобрений. Это решение связано с падением грузопотока в связи с растущей убыточностью угольного экспорта через порты Северо-Западного направления на фоне глубокого кризиса российской угольной отрасли.

Перевалка угля через УЛКТ за 11 месяцев 2025 г. упала на 43.5% до 1.3 млн т. При этом в январе-ноябре 2025 г. общий объем угля, отгруженный на экспорт через порт Усть-Луга, снизился на 14%, до 33.1 млн т.

Параллельно терминал наращивает перевалку удобрений, объемы которой за 11 месяцев 2025 г. выросли в 2.3 раза до 0.9 млн т.

Основной причиной отказа от угля является отсутствие рентабельности угольного экспорта через мощности Северо-Западных терминалов. Доля транспортной составляющей в конечной цене достигла 80%, что сделало экспорт убыточным. Ситуацию усугубляет тарифная политика: ранее обсуждавшееся снижение ж/д тарифа РЖД на 12.8% для транспортировки угля из Сибири в порты Северо-Запада до сих пор не реализовано, тогда как с 1 декабря 2025 г. грузовой тариф проиндексирован на 10%.

В условиях кризиса отрасли терминалы на Юге и Северо-Западе существенно снизили ставки перевалки угля. Ставки операторов полувагонов также находятся на многолетних минимумах. При этом ж/д тариф остается единственным звеном в логистической цепочке, которое регулярно индексируется независимо от рыночной ситуации. Темпы роста тарифов РЖД устойчиво опережают уровень инфляции.

Данный дисбаланс последовательно сокращает прибыль угольных компаний, операторов и портов, а в долгосрочной перспективе — за счёт сокращения грузовой базы — подрывает и экономику самого перевозчика.

Coal center analytics (CCA)