Глобальное удешевление энергоресурсов сильно ударило по доходам российских экспортеров

На прошедшей неделе на угольном рынке превалировали негативные настроения: индексы в Европе значительно снизились; в Китае уголь остался без изменений; в Австралии высококалорийный энергетический материал и металлургический уголь подешевели.

Изображение сгенерировано нейросетью Bing по промпту EastRussia

Изображение сгенерировано нейросетью Bing по промпту EastRussia

На европейском рынке угля на прошедшей неделе усилилось нисходящее движение. Котировки опустились ниже 118 долл./т. Давление на уголь оказало резкое падение цен на газ и нефть почти на 20% в результате объявления соглашения между США и Ираном с подписанием меморандума о взаимопонимании, который позволил разблокировать Ормузский пролив. Это соглашение помогло ослабить опасения по поводу возможных перебоев с поставками энергоносителей, хотя президент США предупредил, что военные действия могут возобновиться, если Иран не выполнит свои обязательства.

Газовые котировки на хабе TTF упали до 487.14 долл./1000 м3 (-73.63 долл./1000 м3 к 11.06.2026 г.). Запасы газа в подземных хранилищах ЕС увеличились до 45% (+2 п.п. к 11.06.2026 г.), что заметно ниже прошлогоднего показателя (53%).

Индекс южноафриканского угля 6000 упал ниже 108 долл./т., последовав за котировками в Европе. В связи с волатильностью участники рынка воздерживались от сделок. Интерес к южноафриканскому углю со стороны Индии оставался ограниченным из-за слабости цен на губчатое железо в течение последних шести недель. Кроме того, железнодорожные поставки угля на экспорт восстанавливались после того, как Transnet завершила ремонт ж/д линий, поврежденных 8 июня в результате схода вагонов с рельсов. Обе линии были вновь открыты в конце прошлой недели.

Экспорт через терминал RBCT в мае вырос на 13% по сравнению с предыдущим месяцем. При этом ожидается, что в июне показатель окажется ниже из-за схода вагонов с рельсов. Ж/д поставки были приостановлены примерно на четыре дня, в результате чего объемы поставок на терминал RBCT упали значительно ниже нормы (1 млн. т. в неделю). Однако по итогам года RBCT может перевалить на экспорт около 62 млн. т. (+7.5% к 2025 г.), что превышает целевой показатель 60 млн. т.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao остались без изменений на уровне 127 долл./т. из-за сохраняющегося сопротивления покупателей более высоким ценам, что привело к снижению активности и ограниченному количеству сделок, хотя поставщики по-прежнему сохраняли уверенность в отношении спроса в середине лета.

По долгосрочным контрактам на энергетический уголь ежедневное потребление и объемы закупок продолжали расти вслед за увеличением нагрузок на генерирующие мощности. В целом настроения трейдеров были неоднозначными. Некоторые участники сохраняли высокие ценовые ожидания, чему способствовали сокращение предложения на местах добычи и ожидания пикового сезонного спроса. Напротив, другие были все более склонны к продажам из-за растущих запасов, наличия достаточного количества импортных партий с немедленной поставкой и снижения цен на импортный уголь.

Власти Китая 15 июня обязали 9 ключевых отраслей, потребляющих уголь (производители электроэнергии, стали, алюминия, цемента и др.), провести модернизацию в 2026–2028 гг. для повышения энергоэффективности в среднем на 20%. Цель — сокращение потребления угля на 100 млн. тонн в год. и снижение выбросов CO2. Планируется, что неэффективные мощности будут поэтапно выведены из эксплуатации.

Запасы угля в 9 крупнейших портах снизились незначительно до 28.33 млн. т. (-0.11 млн. т. к 10.06.2026 г.), запасы на 6 крупнейших прибрежных ТЭС составили 13.97 млн. т. (+0.24 млн. т. к 10.06.2026 г.).

Индекс индонезийского угля 5900 GAR вырос выше 109 долл./т., низкокалорийный материал 4200 GAR укрепился почти до 67.5 долл./т. Рост спроса на индонезийский материал наблюдается со стороны китайских потребителей на фоне ужесточения проверок безопасности после трагедии 22 мая в Шаньси.

Восходящий тренд в котировках индонезийского материала сохраняется. Однако рост цен замедляется вместе со спросом в Индии и Китае, где наблюдается высокое предложение угля и высокие складские запасы.

Экспорт угля из Индонезии восстановился на прошедшей неделе благодаря увеличению отгрузок в Индию и другие страны, в то время как экспорт в Китай оставался в целом стабильным. Погрузка в Калимантане и Суматре также оставалась относительно бесперебойной. По предварительным данным, экспорт достиг 8.8 млн. т. (+14% н/н и +6% г/г), что выше среднего показателя за 24 недели (8.4 млн. т.). За первые 24 недели 2026 г. Индонезия отгрузила 202 млн. т. угля (-18 млн. т. или -8% г/г).

Высококалорийный австралийский уголь 6000 снизился до 141 долл./т., откатившись от 20-месячного максимума в результате деэскалации конфликта на Ближнем Востоке. Кроме того, метеорологическое бюро Австралии заявило о наступлении явления Эль-Ниньо, которое может поддержать увеличение добычи и экспорта угля австралийскими предприятиями.

Индекс австралийского металлургического угля HCC скорректировался ниже 244 долл./т. в результате выжидательной позиции покупателей и отсутствия интереса со стороны Индии. Хотя некоторые участники рынка ожидают увеличения торговой активности со стороны Китая, поскольку в ценах PLV CFR Китай сохранялась поддержка благодаря укреплению цен на внутреннем рынке.

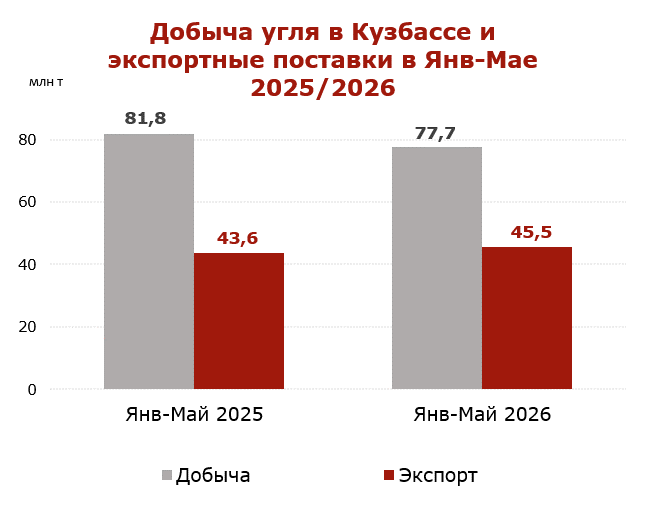

Добыча угля в Кузбассе упала на 5.0% в январе-мае 2026 года

По данным Министерства угольной промышленности Кузбасса, в январе-мае 2026 г. угольные предприятия Кузбасса добыли 77.7 млн. т. (-4.1 млн. т. или -5.0% к январю-маю 2025 г.).

Инфографика CCA

Инфографика CCA

Экспортные поставки из Кузбасса в январе-апреле 2026 г. составили 45.5 млн. т. (+1.9 млн. т. или +4.4% к январю-маю 2025 г.).

Падение мировых цен, а также увеличение себестоимости и логистических расходов привело к росту убытков. Доля убыточных компаний достигла 63% против 61% годом ранее. В красной зоне по-прежнему находятся 62 предприятия, из них 20 уже остановили добычу, остальные находятся на грани остановки.

Кризис в угольной отрасли, на фоне санкций, высоких ж/д тарифов, укрепляющегося рубля, растущих затрат и логистических ограничений, продолжит оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2026 г.

Распадская и Мечел отказались от дивидендов за 2025 год из-за убытков

Угольные компании Распадская и Мечел приняли решение не выплачивать дивиденды по итогам 2025 г., что обусловлено отрицательным финансовым результатом, неблагоприятной рыночной конъюнктурой и санкциями.

Чистый убыток Распадской (холдинг Евраз) по итогам 2025 г. подскочил в 4 раза до 48 млрд руб. (+36 млрд. к 2024 г.).

По итогам 1 квартала 2026 г. показатель продолжил ухудшаться и составил 5.8 млрд руб. (+1.4 млрд руб. к 1 кв. 2025 г.).

В прошлом году Мечел на треть сократил объем добычи в связи с приостановкой производства на нерентабельных участках. В результате выручка упала на 26% год к году, а убыток в 2025 г. вырос почти на 20 млрд. руб. (+60%) до 52 млрд руб.

По итогам 1 квартала 2026 г. убыток Мечела составил 6.9 млрд руб. против 16.2 млрд. руб. в 1 квартале 2025 г.

Показатели компаний, прежде всего, ухудшаются из-за расходов на ж/д транспортировку, которые продолжают стабильно увеличиваться, опережая инфляцию в два раза. Кроме того, рубль укрепляется, а процентные ставки банков остаются высокими, что оказывает существенное давление на производителей и экспортеров угля, а также приводит к увеличению долговой нагрузки.

В 2025 г. чистый долг Распадской увеличился на 23%, а долг Мечела – на 8%.

Текст: Coal center analytics (CCA)