Сложная ситуация сохраняется вокруг шельфовых проектов на Сахалине. В Якутии отмечается рост добычи нефти и расширение ресурсной базы. Также в республике растет добыча угля, однако для его поставок на экспорт требуется развитие инфраструктуры. Также продолжается рост добычи предназначенного на экспорт каменного угля на Чукотке.

Нефть и газ

В Сахалинской области сохраняются нерешенные вопросы в рамках крупных шельфовых проектов. Более сложная ситуация складывается на проекте «Сахалин-1». Индийская компания Oil and Natural Gas Corp (ONGC) в октябре минувшего года сообщила о намерении сохранить долю в операторе проекта «Сахалин-1»[1]

- компании ООО «Сахалин-1». Доля ONGC в Exxon Neftegaz Limited составляла 20%. По неподтвержденным данным, компания рассматривала возможность увеличения доли.

В октябре же о полном уходе из проекта и РФ в целом сообщили в американской компании Exxon Mobil, которой принадлежали оператор проекта Exxon Neftegaz Limited и доля в 30% в СРП. В марте Exxon Mobil отказался продолжать отгрузку нефти с проекта в танкеры подпавшего под санкции «Совкомфлота», суда которого лишились страховки от Международной группы клубов взаимного страхования (International Group of P&I Clubs[2]). В связи с этим в мае оказались переполненными резервуары с нефтью в порту Де-Кастри в Хабаровском крае (из порта нефть отгружается на мировой рынок), что сделало невозможным дальнейшее продолжение добычи.

танкер «Залив Анива»

фото: Sakhalinenergy

Услугами «Совкомфлота» также пользуется проект «Сахалин-2», где отгрузка и добыча, тем не менее, не сокращались. В рамках проекта по итогам восьми месяцев прошлого года добыча газа выросла на 20% по отношению к аналогичному периоду 2021 г. (до 12 млрд куб. м). Объем реализации СПГ за аналогичный период вырос на 19% - до 7,6 млн тонн. Коммерческий директор нового оператора проекта ООО «Сахалинская энергия» А.Охоткин в конце сентября заявлял о готовности оказать поддержку «Сахалину-1» в вопросе сбыта нефти, но каких-либо шагов в данном направлении пока не предпринималось. План добычи в рамках «Сахалина-1» на 2022 г. составлял 8,9 млн тонн нефти, по предварительным оценкам Минэнерго, он не превысил 4,2 млн тонн (в 2021 г. – 11 млн тонн).

Кроме того, в связи с остановкой производства нефти на «Сахалине-1» не ведется также добыча попутного газа, поставляемого на Сахалин и в Хабаровский край (по газопроводу «Оха – Комсомольск»). Недостающие объемы газа в настоящее время замещает «Сахалин-2», что грозит сокращением производства СПГ в рамках «Сахалина-2». Недополученные доходы сахалинского бюджета от остановки «Сахалина-1» оцениваются в 38 млрд рублей в 2022 г. На минувшей неделе сообщалось о восстановлении добычи в рамках проекта «Сахалин-1» до 140-150 тыс. баррелей в сутки (65% мощности).

Между тем правительство РФ может перенести срок выбора нового акционера СПГ-проекта «Сахалин-2» (вместо британско-нидерландской Shell). Ожидалось, что на конкурс, который должен был завершиться 30 декабря, будет подана заявка «НОВАТЭКа». Но компания все еще не готова сделать коммерческое предложение о приобретении доли Shell (27,49%). Сроки определения покупателя могут быть перенесены до конца первого квартала 2023 г. Стоимость доли была определена правительством РФ в 94,8 млрд рублей. Правительство должно также осуществить экологический и технологический аудит деятельности Shell на предмет ущерба, а его сумму вычесть из средств, выплачиваемых за долю, в результате чего ее стоимость может быть серьезно пересмотрена. Тем не менее аудит пока не завершен.

Сохраняются противоречия «НОВАТЭКа» и «Газпрома». Так, «НОВАТЭК» просил «Газпром» предоставить необходимую документацию для оценки и подготовки коммерческого предложения. «Газпром» же может рассматривать как нежелательное участие в проекте крупного конкурента. При этом «НОВАТЭК» даже в случае получения доли Shell все же станет миноритарием, по причине чего может потребовать гарантий возможности влиять на развитие проекта через участие в совете директоров. Помимо того, «НОВАТЭК» заинтересован в получении объемов СПГ, которые были предусмотрены контрактом с Shell - до 1 млн тонн СПГ в год (пока контракт не расторгнут).

Что касается ресурсной базы газопровода «Сила Сибири», то в декабре 2022 г. «Газпром» приступил к добыче газа на Ковыктинском газоконденсатном месторождении в Иркутской области (Жигаловский и Казачинско-Ленский районы), проектная мощность которого составляет 27 млрд куб. м газа в год (в 2026 г.). Извлекаемые запасы Ковыктинского месторождения в пределах лицензионных участков «Ковыктинский», «Хандинский» и «Чиканский» составляют 1,8 трлн куб. м газа и 65,7 млн тонн газового конденсата. Газ данного месторождения характеризуется сложным компонентным составом - помимо метана он содержит пропан, бутан и значительные объемы гелия. Ценные компоненты ковыктинского газа предполагается выделять на Амурском газоперерабатывающем заводе (Амурская область), после чего поставлять очищенный газ в КНР. Газ с Ковыкты поступает в новый участок газопровода «Сила Сибири» (проектной мощности в 38 млрд куб. м в год этого газопровода ожидается достичь в 2025 г.) - «Ковыкта – Чаянда» протяженностью 804 км и на Амурский ГПЗ.

Установка подготовки газа УПГ-102 на Ковыктинском месторождении

фото: Газпром

Изначально «Газпром» рассчитывал добывать на Ковыкте 35 млрд куб. м, но впоследствии число скважин в проекте было сокращено, в связи с не достигнутыми договоренностями о продаже всего объема газа в Китай. Также по-прежнему не определен вопрос о темпах и масштабах газификации Иркутской области, в частности, касающийся поставок газа для дальнейшей переработки на «Саянскхимпласте» (в настоящее время сырье на предприятие поставляется «Ангарским заводом полимеров» «Роснефти»), а также вопрос о строительстве трубопровода до Саянска и Иркутска.

Ковыктинское в том числе рассматривается как ресурсная база для Амурского ГПЗ. Но пока увеличить поставки по «Силе Сибири» затруднительно из-за возможных проблем при дальнейшем расширении Амурского ГПЗ (к настоящему времени запущены две технологические линии мощностью 7 млрд куб. м по сырью каждая[3]), проектная мощность переработки которого составляет до 42 млрд куб. м газа в год. В проекте завода используются технологии немецкой компании Linde[4], покинувшей проект летом 2022 г. На ГПЗ запущены первая и вторая технологические линии, на третьей линии в мае были начаты предпусконаладочные работы (всего предусмотрено шесть линий).

Ожидается, что в 2023 г. экспорт по «Силе Сибири» составит 22-25 млрд куб. м. В середине декабря 2022 г. «Газпром» отчитался о достижении исторического рекорда суточных поставок газа в КНР – контрактные обязательства были превышены на 16,6%.

Следует отметить, что на Ковыкте предполагается также производить сжиженный природный газ для нужд региона. ООО «Газпром СПГ Технологии» и правительство Иркутской области заключили в январе соглашение о запуске линии по малотоннажному производству СПГ на Ковыкте. В рамках первого этапа проект предполагает строительство линии по производству СПГ мощностью 0,75 тонны в час. На втором этапе проекта планируется построить комплекс по производству СПГ мощностью 3 тонны в час. Объем инвестиций оценивается в 3 млрд рублей. СПГ будет поставляться для транспортной отрасли в Иркутской области, прорабатывается также вопрос об автономной газификации котельных региона.

Кроме того, из-за проблем с поставками технологий как минимум на год сдвигается реализация проекта Амурского газохимического комплекса «СИБУРа» в Приамурье (Свободненский район). Согласно проекту, на ГХК планируется производить ежегодно 2,3 млн тонн полиэтилена и 400 тыс. тонн полипропилена. Стоимость проекта составляет 10 млрд долларов США. Изначально запуск был намечен на 2024-25 гг.

В руководстве «СИБУРа» заявили о необходимости перестройки технологической цепочки на фоне санкций, поскольку возникли проблемы с получением оборудования от немецкой компании Linde[5]

и итальянской компании Technimont[6]. В марте 2022 г. общий уровень готовности проекта достиг 37,8%, а в ноябре в «СИБУРе» отчитались, что на установке пиролиза было смонтировано пять единиц оборудования (информация о ходе работ на полимерных установках компанией не предоставлялась).

Доставка колонны пиролиза

фото: ООО «АМУРСКИЙ ГХК»

Известно, что в период навигации 2022 г. на стройку Амурского ГХК было доставлено 186 единиц критического оборудования (97% от всего объема) для установки пиролиза - модули печей, компрессорное, насосное и теплообменное оборудование. Кроме того, выполнен монтаж 24 единиц крупнотоннажного оборудования, в том числе трех паровых котлов (бойлеров). В рамках проекта велось строительство складских помещений, ремонтно-механического производства, цехов огнезащиты, канализационных и водоочистных сооружений.

Тем временем рост добычи нефти отмечается в Якутии. По итогам девяти месяцев 2022 г. добыча в республике достигла 13,8 млн тонн, увеличившись на 9% по сравнению с аналогичным периодом 2021 г.

В конце минувшего года «Таас-Юрях Нефтегазодобыча» («Роснефть» и зарубежные партнеры[7]) открыла в регионе нефтегазоконденсатное месторождение Кубалахское (Мирнинский район). На баланс были поставлены свыше 9,5 млрд куб. м газа и более 1,5 млн тонн нефти. Новый участок расположен вблизи Среднеботуобинского месторождения[8], где «Таас-Юрях Нефтегазодобыча» осуществляет промышленную разработку, поэтому для освоения нового месторождения предполагается задействовать уже существующую инфраструктуру. На Кубалахском запланировано бурение четырех поисково-разведочных скважин.

В сфере добычи угля основной рост приходится на Якутию, благодаря новым крупным проектам, которые пока пытаются решить проблему дефицита логистической инфраструктуры для поставок на экспорт. Группа «ЭЛСИ»[9] А.Авдоляна осенью прошлого года обратилась в правительство РФ с просьбой увеличить квоту на вывоз дополнительных 1,1 млн тонн угля ежемесячно из Якутии в ближайшие два года.

Прибыль, полученную благодаря увеличенной квоте, планируется реинвестировать в ускоренную реализацию проекта «ЭЛСИ» по строительству Тихоокеанской железной дороги (500 км) для вывоза угля с Эльгинского месторождения в направлении побережья Охотского моря[10]

в Хабаровском крае (где должен быть построен порт «Эльга»). Первый этап провозной способностью 15 млн тонн угля планируется завершить в ноябре 2024 г., второй этап на 30 млн тонн – в ноябре 2025 г. Инвестиции в данный проект оцениваются в 146,6 млрд рублей.

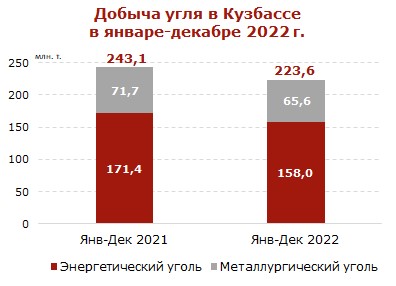

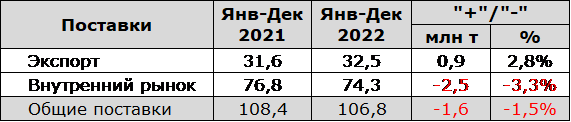

Уголь Якутии и Чукотки

Следует отметить, что ООО «Эльгауголь» в декабре минувшего года сообщило о 80 км проложенных в рамках строительства Тихоокеанской железной дороги путей. Суточный трафик на железной дороге должен составить 18 пар грузовых поездов, предполагается устройство одной промежуточной станции и 18 разъездов, а также приобретение подвижного состава - 15 локомотивов и 1,2 тыс. вагонов. В порту планируется построить терминал по загрузке и разгрузке судов и вагонов с устройством пятикилометровой конвейерной линии между ними, склада для хранения угля в портовой зоне. Терминалы порта предполагается запустить к 2025 г. Объем инвестиций в проект оценивается в 146 млрд рублей. В целях финансирования проекта из собственной прибыли группе требуется увеличить поставки угля с Эльгинского месторождения в восточном направлении на 200 тыс. тонн к текущему уровню (до 1,7 млн тонн в месяц)[11].

Проезд тепловоза между портом Эльга (мыс Манорский, нулевой километр) и 25-ым километром новой дороги

фото: стоп-кадр видео «Видеолетопись строительства Тихоокеанской железной дороги», ТГ-канал «Пулемет Дегтярева»

Помимо того, компания «Эльгауголь» завершила модернизацию действующего железнодорожного перегона «Эльга – Улак» (станция на Байкало-Амурской магистрали), его пропускная способность увеличена с 4 млн до 30 млн тонн в год. В компании рассчитывают добыть в текущем году 26 млн тонн угля, что на 30% больше плана на 2022 год (20 млн тонн). В январе-ноябре 2022 года был зафиксирован рост погрузки с Эльгинского месторождения на 20% - до 15,9 млн тонн. В текущем году недропользователь рассчитывает экспортировать 18 млн тонн. При этом в Якутии был все же снижен годовой план по угледобыче – до 34,3 млн тонн, что на 34% ниже ранее озвученного прогноза (40 млн тонн), что главным образом связано с дефицитом провозной способности Восточного полигона.

Рост добычи каменного угля продолжается в Чукотском АО, где компания «Берингпромуголь» (австралийская Tigers Realm Coal Ltd.) произвела по итогам 2022 г. 1,409 млн тонн каменного угля на месторождении Фандюшкинское поле. По отношению к 2021 г. объем добычи увеличился на 51%. Уголь поступает на экспорт в Китай, Республику Корея, Японию, Тайвань, Вьетнам и Камбоджу.

В 2023 г. планируется начать реконструкцию порта Беринговский (бухта Угольная) – она включает строительство подходного канала, обустройство инженерных сетей, установку нового навигационного оборудования и системы обеспечения безопасности, строительство трех причалов. Работы предполагается завершить за четыре года на условиях частно-государственного партнерства (часть объектов профинансирует ФГУП «Росморпорт»). После реконструкции мощности порта Беринговский должны достичь 2 млн тонн грузов в год (по итогам текущего года - 1 млн тонн).

В Забайкальском крае ООО «Разрезуголь»[12]

совместно с китайской компанией China Energy Investment Corporation осенью 2022 г. приступили к строительству горного участка на Зашуланском каменноугольном месторождении в Красночикойском районе. Его мощность должна составить 5 млн тонн в год, на проектные показатели предполагается выйти в 2026 г.

В минувшем году было также начато строительство новой железнодорожной станции с примыканием к Транссибирской магистрали и технологической автодороги (длиной 162 км). Объем инвестиций в проект освоения месторождения оценивается в сумму порядка 30 млрд рублей. Запасы Зашуланского месторождения составляют 633 млн тонн угля. Ожидается, что продолжительность эксплуатации разреза достигнет 20 лет.

Подробную информацию и аналитику по этой и другим актуальным темам можно найти в еженедельном бюллетене EastRussia.

[1] Месторождения Чайво, Одопту-море, Аркутун-Даги и Лебединское в акватории Охотского моря.

[2] Предоставляет страхование широких, неопределенных рисков (ответственность судовладельца после столкновения, загрязнение окружающей среды). Такое страховое покрытие является условием допуска во многие международные порты. Работа с российскими страховщиками в условиях санкций несет риски и создает неопределенность, несмотря на соответствие объема покрытия требованиям международных конвенций.

[3] Первая технологическая линия была запущена в июне 2021 г., вторая – в сентябре 2021 г. Всего предусмотрено шесть линий мощностью 7 млрд куб. по сырью каждая.

[4] Лицензиар технологий переработки и сжижения природного газа.

[5] Linde принадлежит технология установки пиролиза.

[6] Компании прекратили поставки технологий в июне 2022 г.

[7] Акционеры – ООО «РН-Разведка и добыча», «Таас Индия ПТЕ.ЛТД», «БИПИ Раша Инвестментс Лимитед».

[8] На Среднеботуобинском месторождении с начала отработки (в 2013 г.) было добыто 25 млн тонн нефти.

[9] ООО УК «ЭЛСИ» управляет комплексом угледобывающих активов в Якутии, Хабаровском и Приморском краях, Амурской, Новосибирской и Кемеровской областях.

[10] Железная дорога должна выйти на мыс Манорский в Охотском море, где началось строительство инфраструктуры порта «Эльга» (Тугуро-Чумиканский район Хабаровского края).

[11] А также с предприятий в Новосибирской области (на 350 тыс. тонн) и Кемеровской области (на 30 тыс. тонн).

[12] Совместное предприятие ООО «Нортерн Финикс Энерджи Компани Лимитед» (дочернее предприятие китайской Shenhua) и ООО «Компания «Востсибуголь» (дочернее предприятие En+ Group).

ООО «Северная звезда»

ООО «Северная звезда»

Межрегиональный форум-штаб «БАМ туристический» проходит в Тынде

Межрегиональный форум-штаб «БАМ туристический» проходит в Тынде