Актуальная ситуация в угольной промышленности в России и мире. Партнерский проект Coal center analytics (CCA) и портала EastRussia.

фото: pixabay.com

фото: pixabay.com

На прошедшей неделе на угольном рынке Европы продолжилось снижение цен до уровня 110-112 долл./т. Давление на котировки сохраняется на фоне прогноза более мягких погодных условий до января следующего года, роста поставок, а также падения цен на газ. Потребление электроэнергии в Германии упало до минимума с 1990 г., что обусловлено сокращением экономической активности и потеплением.

Газовые котировки на хабе TTF опустились до 383 долл./1000 м3 (-15 долл./1000 м3 к 13.12.2023 г.) в связи со стабильными поставками из Норвегии. Представители ЕС согласовали продление потолка цен на газ еще на 12 месяцев до января 2025 г.

Совокупные запасы на складах ARA остались без изменений на уровне 6.4 млн т. Ожидается, что на следующей неделе запасы увеличатся на 2%.

Индекс южноафриканского угля 6000 снизился до 96-98 долл./т., при этом бумажные контракты незначительно укрепились. Несмотря на логистические ограничения, котировки закрепились ниже уровня 100 долл./т. и продолжают двигаться вниз по причине сокращения спроса в Европе и Индии.

По прогнозам МЭА, экспорт южноафриканского энергетического угля по итогам 2023 г. увеличится на 3% до 70 млн т. благодаря отгрузкам через альтернативные порты, поскольку логистические проблемы на ж/д линии, ведущей к терминалу RBCT сохраняются. Агентство ожидает, что к 2026 г. экспорт может сократиться до 57 млн т.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao укрепились до 134 долл./т. вследствие существенного падения температур и обильных осадков, замедливших поставки по всей логистической цепочке. Дополнительным существенным фактором стало значительное увеличение потребления материала электростанциями, а также сокращение запасов на складах ТЭС и в портах. Кроме того, в связи с неблагоприятными погодными условиями некоторые порты в северной части Китая были закрыты, что привело к очередям из более чем 200 судов.

China Energy, крупнейшая угольная компания страны, предупредила о возможном дефиците угля в объеме 0.8-1.0 млрд т., который может возникнуть в 2035-2040 гг., если в следующем году власти значительно не увеличат количество разрешений на увеличение добывающих мощностей.

Запасы на складах порта Qinhuangdao увеличились до 6.7 млн т., совокупные запасы в 9 крупнейших портах сократились до 28.4 млн т. (+0.4 млн т. и -0.5 млн т. соответственно к 13.12.2023 г.).

Индекс индонезийского угля 5900 GAR подорожал на 1 долл./т. до 92 долл./т. Некоторые индонезийские добывающие компании ограничивают спотовое предложение, опасаясь последствий новой правительственной инициативы по созданию фонда для целей компенсации (за счет экспортеров) потерь компаний, которые поставляют уголь на внутренний рынок в рамках ценового порога. Участники рынка отмечают, что финансовое положение компаний может ухудшиться, что негативно отразится на спотовом предложении в начала 2024 г. Небольшую поддержку котировкам также оказало ограничение отгрузок в Южном Калимантане в результате повышения уровня моря.

Высококалорийный австралийский уголь 6000 резко упал до ниже 150 долл./т., после активного роста неделей ранее, что обусловлено ослаблением опасений перебоев с поставками. 16 декабря было восстановлено движение поездов по ж/д линии Улан в штате Новый Южный Уэльс, ведущей к порту Newcastle. Учитывая, что мощность ветки составляет 1.4 млн т. угля в неделю, простой длительностью 11 дней привел к задержке отгрузок в объеме 2.1 млн т.

Цены на австралийский металлургический уголь HCC скорректировался до уровня

320 долл./т. на фоне снижения опасений относительно ограничения поставок. Кроме того, некоторые металлургические предприятия в странах АТР стремятся частично заменить австралийский материал более дешевым сырьем с целью сокращения расходов.

Добыча угля в Кузбассе сократилась на 2.9% в январе-ноябре 2023 года

В январе-ноябре 2023 г. угольные предприятия Кузбасса добыли 195.9 млн т. угля (-5.9 млн т. или -2.9% к январю-ноябрю 2022 г.), по данным Министерства угольной промышленности Кузбасса.

Добыча коксующегося материала за этот период увеличилась до 62.1 млн т. (+1.5 млн т. или +2.5%), в то время как объемы добычи энергетического угля составили 133.8 млн т. (-7.4 млн т. или -5.2%).

Открытым способом угольные компании добыли 131.1 млн т. (-5.8 млн т. или -4.2%), производство подземным способом составило 64.8 млн т. (-0.1 млн т. или -0.2%).

В январе-ноябре 2023 г. потребителям было поставлено 159.1 млн т. угля (-5.4 млн т. или -3.3% к аналогичному периоду прошлого года), в том числе:

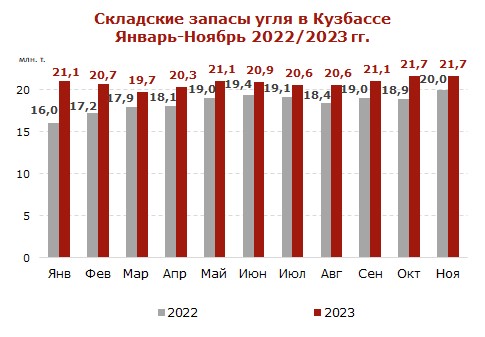

По состоянию на 1 декабря 2023 г. складские запасы угля в Кузбассе достигли 21.7 млн т. (+1.7 млн т. или +8.5% к 1 декабря 2022 г.) на фоне международных санкций против России и логистических проблем.

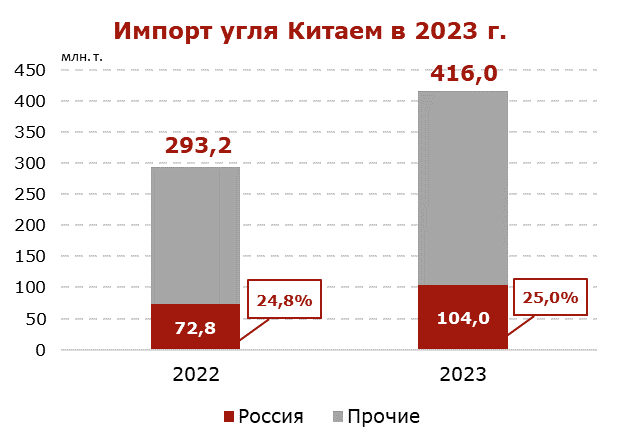

Россия нарастит экспорт угля в Китай до 104 млн т. в 2023 г.

По итогам 2023 г. Россия нарастила поставки угля в Китай почти в 1.5 раза до рекордных объемов – более 100 млн т., что стало возможным благодаря углублению сотрудничества между странами в сфере энергетики.

Таким образом, экспорт российского материала в КНР, по предварительным оценкам, составил 104 млн т. (+27.2 млн т. или +42.8% к 2022 г.).

При этом Китай увеличил импорт угля в 2023 г. рекордными темпами до 416 млн т. (+122.8 млн т. или +41.9% к 2022 г.), в результате чего доля России сохранилась на уровне 25%. Однако доля Китая в российском экспорте выросла с 32.4% до 48.4%.

Увеличение экспорта также обусловлено переориентацией поставок в восточном направлении и развитию Восточного полигона. Экспорт в КНР через погранпереходы подскочил в два раза до 13.5 млн т. (+7.3 млн т. к 2022 г.).

В 2023 г. общая провозная способность Восточного полигона составила 173 млн т. (+15 млн т. к 2022 г.), тогда как в 2024 г. показатель должен составить 180 млн т., однако спрос на уголь по-прежнему вдвое превышает возможности ж/д инфраструктуры на фоне ужесточения тарифной политики и сокращения квот РЖД.

Coal center analytics (CCA)