Глобальный угольный рынок: рост цен в ЕС, спад в Китае и убытки в России

Тематическое фото. автор/источник: Parilov/Shutterstock

Тематическое фото. автор/источник: Parilov/Shutterstock

На европейском рынке угля наблюдался рост котировок выше 97 долл./т. Фактором поддержки выступило укрепление цен на газ, а также потенциальные перебои с экспортом из ЮАР.

Тематическое фото. автор/источник: Mark Agnor/shuttersotck.com

Тематическое фото. автор/источник: Mark Agnor/shuttersotck.com

Газовые котировки на хабе TTF укрепились до 441 долл./1000 м3 (+20 долл./1000 м3 к 14.05.2025 г.), чему способствовали перебои с поставками газа из Норвегии (на норвежском газоперерабатывающем заводе Kollsnes), а также сезонные технические работы. Участники рынка указывали и на ряд других факторов. Так, объявление ЕС 17-го пакета санкций против России, хотя и не связанных с газом, а больше направленных на российскую нефтедобычу и суда, могло привести к тому, что хедж-фонды увеличили свои инвестиционные позиции по газовым контрактам TTF. Кроме того, конкуренция с азиатскими потребителями за поставки СПГ могла подтолкнуть европейских покупателей к повышению ставок. В настоящее время ПХГ Европы заполнены в среднем на 44.9% (43.4% неделей ранее, что на 22% меньше аналогичного показателя 2024 г.).

Индекс южноафриканского угля 6000 в течение недели двигался в диапазоне 87-90 долл./т., следуя за ростом европейских цен. Переговоры о заработной плате между южноафриканской компанией Transnet и профсоюза UNTU были продлены до 10 июня, чтобы Комиссия по примирению, посредничеству и арбитражу (CCMA), которая выступает посредником в переговорах, могла представить пересмотренное предложение. Около 26 000 работников Transnet, входящих в UNTU, были готовы объявить забастовку 22 мая после того, как переговоры об индексации зарплаты зашли в тупик. UNTU отклонил предложение Transnet о повышении заработной платы на 6% для членов профсоюза, требуя вместо этого повышения на 10%. Transnet утверждает, что ее предложение справедливо и превышает уровень инфляции.

Длительная забастовка членов профсоюза UNTU может существенно повлиять на южноафриканский экспорт энергетического материала. Пока продолжаются переговоры, представительство порта Мапуту (MPDC) в соседнем Мозамбике сообщила, что у порта есть возможности для приема дополнительных объемов угля.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao снизились до 86 долл./т. Понижательный тренд продолжается из-за слабого спроса на тепловую энергию и избытка предложения материала. Shenhua Group, крупнейший поставщик угля в Китае, в воскресенье вечером опустила закупочные цены у сторонних производителей на 0.14-0.97 долл./т., что привело к снижению рынка в целом. Часть производителей последовала примеру, понизив цены на 0.7-1.4 долл./т, чтобы стимулировать продажи.

Запасы в 9 крупнейших портах выросли до 33.10 млн т. (+1.19 млн т. к 07.05.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 14.38 млн т. (+0.35 млн т.), потребление снизилось до 747 тыс.. т./день (-11 тыс.. т./день к 07.05.2025 г.).

Запросы на спотовые грузы в северных портах немного увеличились. В результате запасы в 9 крупнейших портах уменьшились до 31.95 млн т. (-1.15 млн т. к 14.05.2025 г., что выше на 6.35 млн т. относительно аналогичного показателя прошлого года). Запасы на 6 крупнейших прибрежных ТЭС составили 14.42 млн т. (-0.02 млн т. к 14.05.2025 г.), потребление выросло до 761 тыс.. т./день (+14 тыс.. т./день к 14.05.2025 г.).

Индекс индонезийского угля 5900 GAR упал до 79 долл./т., цена низкокалорийного материала 4200 GAR опустилась до 46 долл./т. Спрос со стороны Китая остается невысоким, кроме того, предстоящий сезон дождей в Китае, как ожидается, понизит потребление тепловой энергии. Что касается предложения, то дожди продолжают нарушать добычу и логистику в некоторых районах Калимантана. Однако низкий интерес со стороны покупателей на основных направлениях нивелирует последствия этих ограничений.

Компания Taipower отключила последний действующий ядерный реактор Тайваня. Второй энергоблок АЭС Мааньшань мощностью 951 МВт, обеспечивавший около 3% электроэнергии на Тайване, был официально остановлен 17 мая после 40 лет работы. Правительство не планирует восполнять дефицит за счет угольной генерации. Вместо этого в 2025 г. планируется ввести четыре крупные газовые электростанции мощностью почти 5 ГВт, а также около 3,5 ГВт ветряной и солнечной генерации. Также не ожидается новых проектов по строительству угольных электростанций, а все действующие угольные ТЭС будут заменены газовыми в конце срока службы.

Высококалорийный австралийский уголь 6000 остался на уровне 102 долл./т., получив поддержку за счет ряда поставок в Европу, что позволило убрать некоторый избыток предложения на фоне низкого интереса со стороны традиционных потребителей в АТР.

В период с июня 2025 г. по декабрь 2026 г. планируется поставка 8.2 млн т. австралийского материала минимальной калорийностью 5700 ккал/кг NAR в адрес мексиканской компании CFE. Обычно CFE выбирает колумбийский энергетический уголь в своих регулярных тендерах, однако низкий фрахт и более привлекательные цены FOB Newcastle в этот раз дали конкурентные преимущества австралийскому углю.

Индекс австралийского металлургического угля HCC держался в боковом тренде на уровне 191 долл./т. из-за ограниченной торговой активности, вызванной большим разрывом между ожиданиями покупателей и продавцов на рынке Индии. Дополнительными факторами сниженного спроса выступают приближающийся сезон муссонов, а также отсутствие ясности в отношении политики квотирования импорта кокса Индией. Срок действия индийских квот на импорт кокса истекает 30 июня. Коксохимическим заводам рискованно заказывать коксующийся уголь пока правительство не опубликовало обновленные правила.

Замминистра энергетики Дмитрий Исламов сообщил, что в 1 квартале 2025 г. убытки российской угольной отрасли превысили 70 млрд руб. Исламов подчеркнул, что ситуация в угольной промышленности продолжает ухудшаться в этом году. Негативные факторы сохраняют влияние, что подтверждается статистикой за первые четыре месяца года, демонстрирующей отрицательную динамику развития отрасли.

Тематическое фото. автор/источник: worradirek/Shutterstock

Тематическое фото. автор/источник: worradirek/Shutterstock

Российская угольная отрасль с 2022 г. потеряла почти 2.1 трлн руб. в результате санкционного давления, а также тарифных и фискальных мер внутри страны. Основная часть потерь (1.26 трлн руб.) связана с введенными против российских компаний ограничениями, еще 826 млрд руб. были изъяты из отрасли за счет роста тарифной и фискальной нагрузки.

В 2024 г. угольные компании получили консолидированный убыток в размере 112.6 млрд руб. из-за одновременного влияния таких негативных факторов как падение мировых цен на уголь, высокой стоимости ж/д перевозок, логистических ограничений и укрепления рубля.

По данным правительства Кузбасса, все угольные предприятия региона работают ниже порога рентабельности. С начала 2025 г. 64% добывающих компаний Кузбасса были убыточными.

Из-за кризисной ситуации в угольной отрасли в предбанкротном состоянии находится 27 российских угольных предприятий с общим объемом добычи 40 млн т. в год. Еще у 62 компаний, с общей добычей 126 млн т. в год, убыток выше среднеотраслевого.

Согласно оценкам Минэнерго, без оперативного вмешательства и при отсутствии господдержки добыча угля в стране в 2025 г. может обвалиться до 399.6 (-43.8 млн т. или -9.9% к 2024 г.), а экспорт просесть до 166.5 млн т. (-29.4 млн т. или -15% к 2024 г.).

Ранее Владимир Путин одобрил предлагаемые правительством меры поддержки угольной отрасли, включая предоставление скидок на железнодорожные тарифы, налоговых льгот и обеспечение гарантированного вывоза угля в Дальневосточные порты.

Скидка ОАО РЖД в размере 12.8% на экспортные перевозки угля в западном и южном направлениях с 1 мая по 31 декабря 2025 г. стала ключевым элементом разработанной правительством программы по стабилизации угольной отрасли, включая возобновление применения понижающих коэффициентов к тарифам на ж/д перевозки энергетического угля (0.4 и 0.895) на этот же период.

При этом замминистра транспорта Алексея Шило считает, что экономика транспортировки угля в северо-западном и южном направлении складывается и без предоставления скидок РЖД, так как, по его мнению, грузоотправители продолжают заявлять объемы перевозки угля в

направлении портов Северо-Запада и Юга кратно выше, чем параметры финансового плана РЖД на 2025 год. Объем перевозок, заявленный грузоотправителями в порты Северо-Запада с января по апрель, составлял 38.4 млн т., что на 19.5 млн т. выше утвержденного плана погрузки, а в порты Юга – 31.2 млн т. (больше на 23.1 млн т.). Таким образом, согласно выводам замминистра, высокая заявочная база свидетельствует о возможности угольных компаний реализовывать свою продукцию при текущем уровне цен и стоимости транспортировки.

Участники рынка придерживаются противоположного мнения: поставки через порты Северо-Запада и Юга являются убыточными на фоне роста транспортных расходов, низких мировых цен, мировых санкций и высокой себестоимости, вследствие чего производители вынуждены экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. В 1 квартале 2025 г. экспорт энергетического угля стал убыточным даже на самом рентабельном направлении – при поставках в Китай через дальневосточные порты.

Ж/д перевозки угля на экспорт в порты Северо-Запада в январе-апреле 2025 г. упали до 16.2 млн т. (-3.2 млн т. или -16.7%).

Одобренная российским Президентом программа поддержки отрасли может дать возможность угольным компаниям сократить убытки при отгрузке угля через западные порты и возможно получить небольшую рентабельность при отгрузке через порты Дальнего Востока.

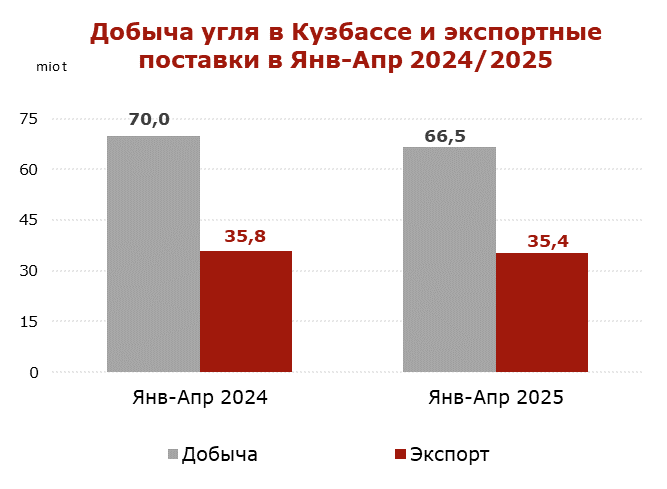

По данным Министерства угольной промышленности Кузбасса, в январе-апреле 2025 г. угольные предприятия Кузбасса добыли 66.5 млн т. (-3.5 млн т. или -4.9% к январю-апрелю 2024 г.). В 2024 г. добыча угля в Кузбассе упала до 198.4 млн т. (-15.8 млн т. или -7.3% к 2023 г.).

Изображение: ССА

Изображение: ССА

Экспортные поставки из Кузбасса в январе-апреле 2025 г. составили 35.4 млн т. (-1.0% к январю-апрелю 2024 г.).

В 2024 г. экспорт из Кузбасса снизился до 102.0 млн т. (-11.8 млн т. или -10.4% к 2023 г.).

Падение мировых цен, а также увеличение себестоимости и логистических расходов привело к росту убытков. Доля убыточных компаний увеличилась до 57%.

По данным Министерства, в 2024 г. в регионе прекратили деятельность две шахты и шесть разрезов.

Кризис в угольной отрасли, на фоне санкций, высоких ж/д тарифов, растущих затрат и логистических ограничений, продолжит оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2025 г.

Coal center analytics (CCA)