Угольный рынок 2026: рост в ЕС, спад в Китае, поддержка Путина Кузбассу

На рынке угля продолжился рост котировок: цены в Европе выросли; в Китае уголь скорректировался вниз; в Австралии цены на энергетический и металлургический материал заметно укрепились.

Тематическое фото сгенерировано нейросетью ChatGpt на основе промпта EastRussia

Тематическое фото сгенерировано нейросетью ChatGpt на основе промпта EastRussia

Европейские индексы энергетического угля на спотовом рынке укрепились выше 102 долл./т. (максимум с августа 2025 г.) на фоне похолодания, резкого роста цен на газ и удешевления квот на выбросы CO2. Дополнительную поддержку котировкам оказало сокращение запасов на складах ARA, а также деэскалация торговой войны между США и ЕС из-за амбиций в отношении Гренландии после заявлений Трампа о том, что дополнительные пошлины в размере 10% вводиться не будут.

Газовые котировки на хабе TTF укрепились до 478.52 долл./1000 м3 (+91.29 долл./1000 м3 к 14.01.2026 г.) – самый высокий уровень с июня 2025 г. – в результате прогнозов резкого похолодания, сокращения уровня запасов в хранилищах и усиления геополитической напряженности. Запасы в ПХГ Европы упали на 4 процентных пункта до 49%. Запасы угля на терминалах ARA снизились до 3.44 млн т. (-0.21 млн т. или -6% к 14.01.2026 г.).

Индекс южноафриканского угля 6000 подорожал до 92.5 долл./т. благодаря росту на европейском рынке и увеличению активности со стороны индийских покупателей.

Сильные наводнения вынудили государственного железнодорожного оператора Мозамбика CFM закрыть трансграничную железнодорожную линию, по которой осуществляются экспортные поставки энергетического угля из ЮАР. Ж/д сеть была переведена на красный уровень опасности из-за проливных дождей, которые повредили линию Рессано-Гарсия в направлении порта Мапуту. Ремонтные работы начались 18 января и, как ожидается, завершатся 22 января. Однако транспортировка угля в адрес южноафриканского экспортного терминала RBCT продолжается.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao скорректировались вниз до 100 долл./т. после роста неделей ранее. Несмотря на некоторое увеличение потребности в электроэнергии и значительное похолодание в некоторых регионах страны, фундаментальные факторы спроса и предложения ухудшились. Спрос на спотовом рынке оставался слабым из-за высоких запасов у конечных потребителей в портах и на электростанциях. Энергокомпании ориентированы на потребление угля по долгосрочным контрактам, проявляя слабый интерес к спотовым закупкам, поскольку ожидается, что температура вскоре начнет повышаться.

Компания Weiqiao Power снизила закупочные цены для трех электростанций, и некоторые участники рынка ожидают от Shenhua снижения цен для сторонних поставщиков. При этом поставщики сопротивлялись более сильному снижению цен, ожидая, что высокое потребление сократит запасы, а предпраздничные закупки для пополнения запасов окажут ценам некоторую поддержку.

Запасы в 9 крупнейших портах снизились до 27.07 млн т. (-0.56 млн т.), тогда как запасы на 6 крупнейших прибрежных ТЭС остались на уровне 13.33 млн т. (без изменений к 14.01.2026 г.).

Индекс индонезийского угля 5900 GAR поднялся до 82 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR увеличилась до 47 долл./т. Индонезийский материал подорожал из-за логистических ограничений и стабильного спроса, хотя спрос со стороны Китая на прошедшей неделе снизился. Штормовая погода продолжает затруднять перевалочную деятельность в Южном Калимантане, вынуждая поставщиков временно приостанавливать предложение новых партий.

В связи с этим дефицит предложения из Индонезии снизил активность торгов на рынке, что ограничивает потенциал роста котировок. По некоторым оценкам, объем контрактации сократился на 10–15%. При этом наблюдается наличие устойчивого спроса на спотовые отгрузки со стороны таких рынков, как Малайзия, Таиланд и Южная Корея, но неопределенность с поставками препятствует заключению новых сделок.

Предполагается, что все больше участников рынка готовятся к снижению добычи, чтобы соответствовать планам сокращения объемов до 600–650 млн т. в этом году по сравнению с 790 млн т. в 2025 г.

Высококалорийный австралийский уголь 6000 превысил 111 долл./т. благодаря спросу в Азии и ограниченному предложению из-за циклона Кодзи.

Прогнозируемое похолодание в Южной Корее и других странах Северо-Восточной Азии в ближайшие одну-две недели также поддерживает спотовые цены на высококалорийный энергетический уголь.

Индекс австралийского металлургического угля HCC продолжил рост до 2390 долл./т., поскольку спрос превышает предложение в связи с наводнениями в Австралии, вызванными проливными дождями.

Перебои, вызванные проливными дождями с конца декабря, затронули ряд шахт в бассейне Боуэн, а также связанную с ними железнодорожную и портовую инфраструктуру. По меньшей мере четыре производителя объявили форс-мажор. Восстановление поставок может занять от одной до четырех недель, но новый циклон, который прогнозировался на 18 января, способен замедлить этот процесс. При этом продавцы с доступными партиями на февраль взвешивают оптимальный момент для продажи, чтобы максимизировать выгоду от сложившейся ситуации.

Президент поддержал выделение квоты на экспорт угля из Кузбасса на восток

Президент России Владимир Путин поддержал инициативу о заключении соглашения между Кемеровской областью и ОАО РЖД о гарантированном вывозе 60 млн т. угля на экспорт в восточном направлении в 2026 г. Соответствующее обращение Министра энергетики Сергея Цивилева получило положительную резолюцию главы государства.

Данная мера призвана обеспечить стабильную работу угольных предприятий Кузбасса и сохранить социально-экономическую стабильность в регионе в условиях сложной отраслевой конъюнктуры.

Практика выделения квот на приоритетный вывоз угля на восток была введена в 2021 г. К 2024 г. совокупный объем квот для угледобывающих регионов (Хакасия, Бурятия, Тува, Якутия и Иркутская область) достиг 99.3 млн т.

Однако ОАО РЖД последовательно выступает против подобных региональных соглашений. В 2025 г. такое соглашение действовало только для Кузбасса (54.1 млн т.). В мае 2025 г., вице-премьер Александр Новак также обращался с комплексом мер поддержки угольной отрасли, включая заключение соглашения с Хакасией, предоставление скидок на перевозку и возврат понижающих коэффициентов за дальность. Данные предложения, также отмеченные резолюцией российского президента, до настоящего времени не реализованы со стороны РЖД.

Несмотря на позицию перевозчика, восточное направление остается критически важным для отрасли. По итогам 2025 г., на фоне снижения общей погрузки угля на сети РЖД на 2.1% (до 324.5 млн т.), его экспорт на восток вырос на 5.3% до 120.1 млн т.

Отмена системы квотирования может привести к снижению приоритета угольных перевозок и негативно повлиять на экспортный потенциал, особенно в условиях ограниченной пропускной способности Восточного полигона. Гарантированные объемы вывоза становятся ключевым фактором для планирования деятельности угольных компаний и сохранения позиций на стратегических азиатских рынках.

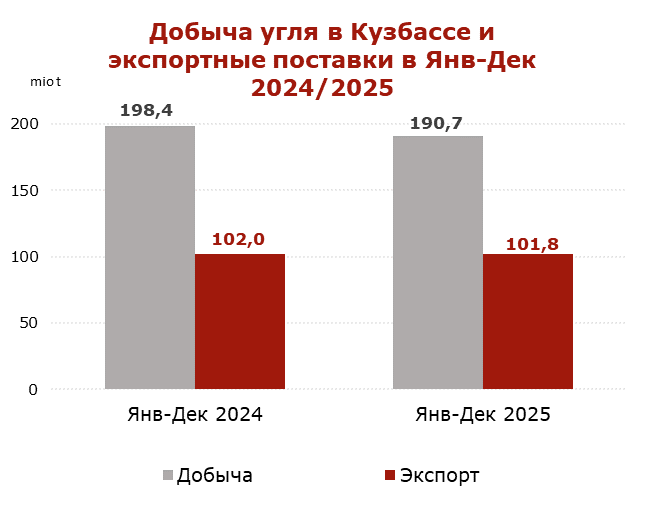

Добыча угля в Кузбассе упала на 3.9% в 2025 году

По данным Министерства угольной промышленности Кузбасса, в 2025 г. угольные предприятия Кузбасса добыли 190.7 млн т. (-7.7 млн т. или -3.9% к 2024 г.).

В 2024 г. добыча угля в Кузбассе упала до 198.4 млн т. (-15.8 млн т. или -7.3% к 2023 г.).

Инфографика CCA

Инфографика CCA

Общая отгрузка угля в Кузбассе по ж/д за 2025 г. сократилась до 168.3 млн т. (-5.6 млн т. или -3.2% к 2024 г.). Экспортные поставки из Кузбасса в 2025 г. составили 101.8 млн т. (-0.3 млн т. или -0.3% к 2024 г.).

В 2024 г. экспорт из Кузбасса обвалился до 102.0 млн т. (-11.8 млн т. или -10.4% к 2023 г.).

Падение мировых цен, а также увеличение себестоимости и логистических расходов привело к росту убытков. Количество убыточных предприятий в угольной отрасли России достигло 67%.

По данным Минэнерго РФ, к декабрю закрылись 23 российские угольные компании. Ещё 53 находятся под угрозой закрытия.

Кризис в угольной отрасли, на фоне санкций, высоких ж/д тарифов, растущих затрат и логистических ограничений, продолжит оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2026 г.

Минэнерго сохраняет прогноз по добыче и экспорту угля на 2026 год

Министерство энергетики РФ подтверждает прогноз о сохранении в 2026 г. объемов добычи и экспорта угля на уровне текущих показателей, сообщил заместитель главы ведомства Дмитрий Исламов.

Прогноз Министерства опирается на предварительные итоги 2025 г. По данным вице-премьера Александра Новака, добыча угля за прошедший год составила около

440 млн т. Новак подчеркнул, что реализованные в 2025 г. меры поддержки отрасли позволили удержать объемы добычи и экспорта на уровне 2024 г.

Новак отдельно отметил структурные изменения в логистике: по его оценке, около 80% экспортных потоков российского угля в 2025 г. были направлены в страны Азиатско-Тихоокеанского региона.

Ожидания Минэнерго на 2026 г. соотносятся с фактическими показателями 2024 г., когда, по официальным данным, добыча угля составила 443.5 млн т., а экспорт достиг 196.2 мл. т.

Coal center analytics (CCA)