Китайский спрос и Дальний Восток РФ: как рост импорта коксующегося угля и расширение перевалки в порту Эльга меняют логистику экспорта

На рынке угля наблюдалась разнонаправленная динамика: цены на уголь в Европе по итогам недели немного укрепились; в Китае материал подорожал; в Австралии котировки высококалорийного энергетического материала и металлургического угля снизились.

Изображение сгенерировано нейросетью Qwen по промпту EastRussia

Изображение сгенерировано нейросетью Qwen по промпту EastRussia

На европейском угольном рынке большую часть недели наблюдался понижательный тренд. К 21 апреля котировки API2 опускались ниже 90 долл./т., затем последовал отскок к 96 долл./т.

Волатильность, наблюдаемая на сырьевых рынках, вызвана быстро меняющимися новостями вокруг Ормузского пролива. В пятницу 17 апреля Иран объявил пролив открытым, что вызвало резкое падение котировок нефти, газа и угля. Уже в понедельник 21 апреля решение об открытии было отозвано из-за задержания иранского грузового судна силами США. Неопределенность на рынках вновь усилилась после того, как Иран заявил, что все еще решает, принимать ли участие в очередном раунде мирных переговоров с США, вслед за решением Дональда Трампа продлить перемирие, сохранив при этом блокаду Ормузского пролива.

Согласно данным терминалов, запасы в ARA за неделю остались на уровне 2.85 млн. т. Поставки на баржах оставались под давлением из-за низкого уровня воды в Рейне.

Также негативным фактором для европейских цен стало снижение спроса на уголь со стороны Турции на фоне резкого роста выработки гидроэлектроэнергии. По прогнозам, выработка гидроэлектроэнергии в Турции может достичь нового рекорда в 2026 г. и спрос на уголь может сократиться на 17% по сравнению с 2025 г.

Газовые котировки на хабе TTF на конец дня 23.04.2026 г. на фоне неопределенности поднялись до 541.42 долл./1000 м3 (+30.06 долл./1000 м3 к 16.04.2026 г.). Подземные хранилища газа в ЕС заполнены чуть менее чем на 31%, однако это существенно ниже аналогичного показателя прошлого года в 42%.

Индекс южноафриканского угля 6000 поднялся выше 107 долл./т. благодаря спросу со стороны альтернативных рынков.

Запасы угля на южноафриканском угольном терминале Richards Bay (RBCT) за неделю выросли до 3.74 млн. т. Объем поставок в Индию за последние две недели упал до самого низкого уровня в этом году — 318 тыс. т. за период с 13 по 19 апреля. Высокие цены на фрахт и уголь вынудили индийские предприятия по производству губчатого железа и цемента увеличить использование местного сырья.

Однако спрос наблюдался со стороны других стран-импортеров. Так, 263 тыс. т. южноафриканского материала на прошлой неделе было отгружено в Пакистан, что стало самым высоким показателем в этом году. Острая нехватка СПГ усиливает зависимость страны от импортного угля. Согласно предварительным данным, морской импорт угля в Пакистан в апреле достигнет четырехлетнего максимума в

1.2 млн. т. Партия угля (Panamax) также была направлена на Шри-Ланку, где дефицит угля, связанный с мошенничеством с качеством материала, привел к снижению выработки электроэнергии.

Тайвань принял 142 тыс. т. южноафриканского угля, поскольку перебои с поставками СПГ, вызванные войной, вынуждают энергетические компании страны в большей степени полагаться на уголь.

В Китае индекс API8 подрос на 4.12 долл. до 106-107 долл./т. При этом внутренние цены спот на уголь 5500 NAR в порту Qinhuangdao укрепились на 0.42 долл. до 113 долл./т. благодаря стабильному потреблению и сокращению складских запасов.

Межсезонье сдерживает спрос в большинстве регионов Китая: спрос со стороны потребителей из энергетического сектора остается невысоким, однако промышленные потребители, включая цементные и химические заводы, продолжают периодически пополнять запасы. По сравнению с прошлым годом спрос на уголь со стороны производителей химических продуктов в апреле вырос на 11%, что отчасти связано с последствиями конфликта на Ближнем Востоке.

Цены в регионах добычи остаются стабильными. Трейдеры находятся в ожидании окончания техобслуживания на ж/д линии Дацинь, что должно привести к быстрому росту запасов в северных портах и может оказать давление на цены. Ряд прибрежных электростанций увеличил объемы тендеров, чтобы обеспечить поставки на летний период, поскольку, согласно прогнозам, явление Эль-Ниньо, которое ассоциируется с более жаркой погодой, может проявиться уже в мае.

Запасы угля в 9 крупнейших портах составили 27.22 млн. т. (-0.38 млн. т. к 15.04.2026 г.), запасы на 6 крупнейших прибрежных ТЭС снизились до 12.62 млн. т. (-0.12 млн. т. к 15.04.2026 г.).

Индекс индонезийского угля 5900 GAR составил чуть более 93 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR превысила 60 долл./т.

На рынке Индонезии торговая активность оставалась сдержанной на фоне ограниченного предложения материала. Сообщалось о запросах со стороны рынков за пределами Китая и Индии на партии с ближайшей погрузкой, однако уровни предложений были сочтены слишком высокими для заключения сделок.

Усилились опасения по поводу спотовой доступности топлива для баржевых и автотранспортных перевозок. Несколько источников сообщили о возникающих трудностях с обеспечением достаточных объемов.

Дождливая погода в Южном Калимантане продолжала влиять на перевалку и добычу угля у некоторых поставщиков, но в Центральном Калимантане с наступлением Эль-Ниньо уровень воды в реках снизился, что затруднило перевозку материала баржами.

Высококалорийный австралийский уголь 6000 упал ниже 125 долл./т., продолжив снижение, несмотря на рост на рынке СПГ. Среднекалорийный материал подорожал благодаря спросу со стороны стран АТР.

Индекс австралийского металлургического угля HCC скорректировался вниз до 230-231 долл./т. на фоне ограниченной ликвидности и отсутствия новых драйверов. Трейдеры ждут возвращения Индии на спотовый рынок для пополнения запасов перед сезоном муссонов. С другой стороны, добывающие компании также не выставляют избыточные объемы на спотовый рынок. Участники рынка отмечают, что предложение от ряда ключевых поставщиков премиального материала ограничено и в основном закреплено за долгосрочными контрактами.

Некоторые индийские производители стали оценили спрос на коксующийся уголь как низкий, отметив, что несколько заводов проходят техническое обслуживание, а война на Ближнем Востоке привела к дефициту пропана и природного газа, что также сдерживает производство стали.

Среди участников морских торгов сохранялся оптимизм в отношении возобновления активности на китайском рынке: на Даляньской товарной бирже наблюдалось укрепление котировок.

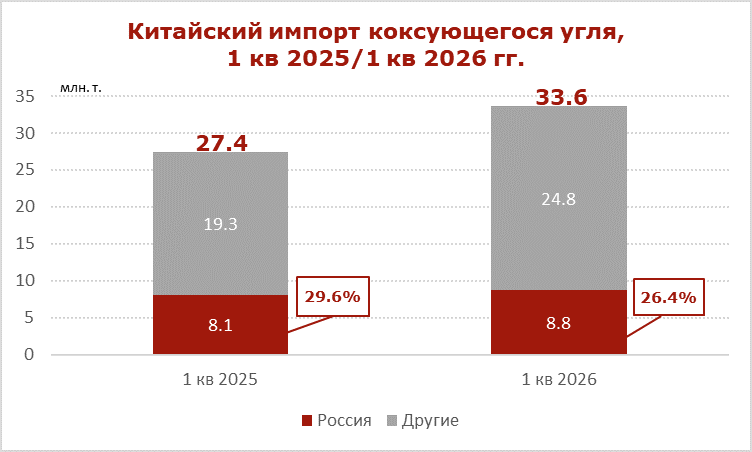

В январе–марте 2026 г. экспорт российского коксующегося угля в Китай увеличился до 8.88 млн. т. (+0.73 млн. т. или +9% к январю–марту 2025 г.). При этом в марте отгрузки резко выросли до 3.37 млн. т. (+0.54 млн. т. или +19% к марту 2025 г. и +46.5% к февралю 2026 г.) в связи с тем, что в феврале перевалка ограничивалась негативными погодными условиями и на март пришлась часть февральского груза в связи с улучшение погоды. Росту объемов отгрузок также способствовало увеличение перевалки в порту Эльга в 2.6 раза до 2.3 млн. т. (+1.4 млн. т. или +159% к 1 кварталу 2025 г.).

Рост поставок российского коксующегося угля происходит на фоне сокращения китайского импорта из Канады (–35% год к году) и практически полного отказа от американского сырья (2.82 млн. т. в 1 квартале 2025 г.) в результате введенных в 2025 г. пошлин на коксующийся уголь из США в размере 28%.

По итогам 1 квартала 2026 г. Россия осталась вторым крупнейшим поставщиком коксующегося угля в Китай, хотя доля страны сократилась с 29.6% до 26.4%, поскольку Монголия нарастила экспорт почти в 2 раза до 18.71 млн. т. (+7.84 млн. т. или +72% к 1 кварталу 2025 г.). Третье место занимает Австралия с объемом 2.08 млн. т. (+0.15 млн. т. или +8% к 1 кварталу 2025 г.). Канада опустилась на четвертую позицию с объемом 1.89 млн. т. (–35% к 1 кварталу 2025 г.).

Инфографика: ССА

Инфографика: ССА

В 2025 г. экспорт российского коксующегося угля в Китай увеличился до 32.8 млн. т. (+2.1 млн. т. или +7% к 2024 г.).

Таким образом, на фоне пошлин против США и роста ставок фрахта для австралийского угля, российский коксующийся уголь усиливает конкурентоспособность за счет дисконта и географической близости. В апреле ставки на морские перевозки остаются на высоком уровне, и китайские импортеры могут продолжить отдавать приоритет российскому материалу.

Индия, занимающая 2-е место по закупкам российского металлургического угля после Китая, также наращивает закупки из РФ в последние месяцы. По некоторым прогнозам, в 2026 г. поставки российского коксующегося угля в Индию могут вырасти примерно на 10%.

Ж/д погрузка угля на экспорт из Республики Хакасии в восточном направлении в январе-марте 2026 г. увеличилась в 2.7 раза до 1.7 млн. т. (+1.0 млн. т. или +156% к 1 кварталу 2025 г.). При этом в адрес дальневосточных портов пришлось 83% отгрузок или 1.4 млн. т. (+1 млн. т. или +240% к 1 кварталу 2025 г.).

Таким образом, на сухопутные погранпереходы в январе–марте 2026 г. пришлось 0.3 млн. т. (+0.1 млн. т. или 53% к январю-марту 2025 г.). Экспорт осуществлялся через следующие погранпереходы:

• Нижнеленинское - Тунцзян — 0.13 млн. т. (+57.9 тыс. т. или +76%),

• Гродеково - Суйфэньхэ — 0.12 млн. т. (+28.1 тыс. т. или +31%),

• Камышовая – Хуньчунь — 33.3 тыс. т (+13.5 тыс. т. или +68%).

Добыча угля в Хакасии по итогам 1 квартала 2026 г. также увеличилась и достигла 7.3 млн. т. (+0.5 млн. т. или +7% к 1 кварталу 2025 г.).

Coal center analytics (CCA)