Экспорт российского угля в Китай упал на 8.6% в 2025 году: анализ причин и прогнозы рынка

На рынке угля наблюдалось разнонаправленное движение котировок: цены в Европе не изменились; в Китае уголь подешевел; в Австралии цены на энергетический материал упали, на металлургический уголь – вновь укрепились.

Тематическое фото сгенерировано нейросетью Flux.1 на основе промпта EastRussia

Тематическое фото сгенерировано нейросетью Flux.1 на основе промпта EastRussia

Европейские индексы энергетического угля на спотовом рынке практически не изменились, удерживаясь на уровне 96-97 долл./т., что обусловлено разнонаправленными факторами. Поддержку оказывает укрепление газовых котировок, сокращение запасов угля на складах ARA и ожидание снижения возобновляемой генерации в Германии. При этом давление сохраняется из-за подорожания квот на выбросы CO2 и прогнозов мягкой температуры до конца декабря-января, что негативно скажется на потреблении энергоносителей.

Оператор Enel заявил, что с 1 января 2026 г. на материковой части Италии две оставшиеся угольные электростанции общей мощностью 3.65 ГВт прекратят работу. Таким образом, ТЭЦ Brindisi Sud мощностью 1.81 ГВт и Torrevaldaliga Nord мощностью 1.84 ГВт лишаться возможности потреблять уголь. При этом правительство Италии в августе объявило, что намерено сохранить оставшиеся угольные электростанции страны в режиме резерва до 2038 г.

По итогам 24.12.2025 г. газовые котировки на хабе TTF укрепились до 341.32 долл./1000 м3 (+9.80 долл./1000 м3 к 17.12.2025 г.). ПХГ в Европе остаются в режиме отбора и за неделю запасы упали на 2 процентных пункта до 67%. Запасы угля на терминалах ARA сократились до 3.03 млн т. (-0.32 млн т. или -10% к 17.12.2025 г.), достигнув 5-месячного минимума.

Индекс южноафриканского угля 6000 составил 86 долл./т., продолжая снижаться из-за ограниченного спроса со стороны традиционных рынков, таких как Индия, где складские запасы остаются высокими, а курс местной валюты падает.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao опустились на 5 долл./т. до 100 долл./т. Падение котировок на китайском внутреннем рынке продолжается, что обусловлено ростом запасов на складах и ограниченным потреблением (суточное потребление оказалось ниже, чем за последние два года). Кроме того, в большинстве регионов-потребителей в ближайшие десять дней прогнозируются температуры на 1-2°C выше сезонной нормы.

Многие участники рынка ожидают, что понижательное давление сохранится до середины января, несмотря на то, что шахты общей мощностью 50 млн т./г. приостановили работу для технического обслуживания до 1 января 2026 г. Таким образом, избыточное предложение вряд ли изменится в ближайшее время, хотя краткосрочная кампания по пополнению запасов во второй половине января в преддверии празднования Лунного Нового года может оказать некоторую поддержку. Власти могут принять меры по сокращению предложения, но, скорее всего, это произойдет не раньше 2 квартала 2026 г.

Запасы в 9 крупнейших портах заметно увеличились до 30.21 млн т. (+0.71 млн т. к 17.12.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 13.47 млн т. (-0.52 млн т.), потребление осталось на уровне 799 тыс. т./день (без изменений к 17.12.2025 г.).

Индекс индонезийского угля 5900 GAR просел до 80.9 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR уменьшилась до 44.8 долл./т. Индонезийский материал подешевел под давлением сохраняющегося нисходящего тренда на Китайском рынке.

На реке Махакам 23 декабря произошел инцидент со столкновением баржи, в ходе которой баржа, гружёная углём, ударила в опору моста Махакам-Улу. Власти уведомили, что будет проведено обследование моста и расследование. Участники рынка следят за ситуацией, поскольку она может повлиять на региональную логистику угля.

Высококалорийный австралийский уголь 6000 снизился до 107 долл./т. под давлением совокупности факторов: падение котировок в Китае, низкие спотовые цены на СПГ и тёплая погода в Северо-Восточной Азии. Температуры в Токио и Тайване остаются выше сезонных норм, а метеопрогнозы Кореи указывают лишь на 20% вероятность холодов в начале 2026 г., что снижает потребность в угольной генерации.

Участники рынка придерживаются выжидательной позиции также в связи с приближением Рождества и новогодних праздников.

Индекс австралийского металлургического угля HCC продолжил укрепляться до 218 долл./т. на фоне опасений относительно ограниченного предложения, которое подтверждается отсутствием нового предложения со стороны крупных добывающих компаний. Спрос со стороны Индии также оказывает котировкам поддержку, тогда как в Китае покупатели пока занимают выжидательную позицию.

Цены на металлургический кокс восстановились с конца ноября, чему способствовали ожидаемые изменения в импортном регулировании Индии (антидемпинговые пошлины на импорт кокса). Однако участники рынка сохраняют осторожность в отношении устойчивости дальнейшего роста цен, поскольку фундаментальные показатели спроса еще не продемонстрировали какого-либо существенного улучшения.

Сальдированный финансовый результат (прибыль минус убыток) российских угольных компаний в январе-октябре 2025 г. составил 327.9 млрд руб. против убытка 84.8 млрд руб. за аналогичный период прошлого года. Таким образом, убытки за 10 месяцев 2025 г. уже практически в 3 раза превысили убыток за весь 2024 год (112.6 млрд руб.). Доля убыточных компаний достигла 68% против 53% годом ранее.

Согласно показателям финансового состояния предприятий угольной отрасли России сальдированный убыток российских угольных компаний в 2025 г. может составить 400 млрд руб., поскольку в декабре РЖД вновь повысили тариф на перевозку на 10%, курс рубля остается крепким, а процентные ставки снижаются медленными темпами. С учетом внесения изменений по некоторым компаниям, некорректно подавшим статистику по прибыли/убыткам, цифра может превысить 400 млрд руб.

Кроме того, из-за оптимизации расходов компаний и ограничения доступного финансирования инвестиции в отрасль продолжают падать. Угольные предприятия вынуждены сокращать свои инвестиционные планы не только в части развития, но и в поддержание текущего уровня добычи и проекты по промышленной безопасности.

Российская угольная отрасль с 2022 г. потеряла почти 2.1 трлн руб. в результате санкционного давления, а также тарифных и фискальных мер внутри страны. Основная часть потерь (1.26 трлн руб.) связана с введенными против российских компаний ограничениями, еще 826 млрд руб. были изъяты из отрасли за счет роста тарифной и фискальной нагрузки.

Одна из ключевых проблем угольной промышленности является высокая закредитованность. В текущее время объем выданных кредитов составляет 1.2 трлн руб. и к концу 2025 г. может вырасти до 1.4-1.5 трлн руб.

Таким образом, в 2025 г. негативная динамика в угольной отрасли усиливается на фоне падения цен на мировом рынке, увеличения себестоимости и укрепления рубля. Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются высокие ж/д тарифы и ограниченные провозные возможности ж/д инфраструктуры на Восточном направлении. Более того, западные санкции значительно сократили число доступных стран-импортеров угля, вследствие чего снижение спроса на одном из направлений усиливает падение общего экспорта из-за отсутствия альтернативных рынков сбыта.

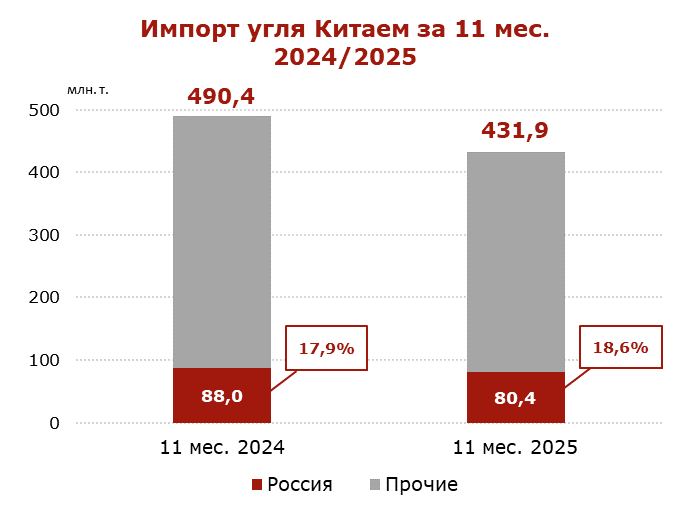

В январе-ноябре 2025 г. экспорт российского угля в Китай опустился до 80.4 млн т. (-7.6 млн т. или -8.6% к январю-ноябрю 2024 г.), по данным Главного таможенного управления КНР (GACC).

В ноябре 2025 г. импорт угля Китаем из России упал до 7.3 млн т. (–1.0 млн т. или –12.0% к ноябрю 2024 г.), что стало восьмым месяцем подряд сокращения поставок г/г с апреля.

Падение поставок российского угля связано с серьезными логистическими проблемами, высокими ж/д тарифами, международными санкциями и укреплением рубля. Указанные проблемы на фоне низких мировых цен вынуждают большинство производителей экспортировать уголь с нулевой или отрицательной маржой, что неизбежно приведет к дальнейшему падению добычи и поставок уже в ближайшее время.

В ноябре 2025 г. общий импорт угля Китаем составил 44.1 млн т. (-10.8 млн т. или -19.7% к ноябрю 2024 г.).

Инфографика ССА

Инфографика ССА

Импорт угля Китаем в январе–ноябре 2025 г. снизился до 431.9 млн т. (–58.5 млн т. или –11.9% к 11 мес.

2024 г.).

Россия является вторым по величине экспортером угля в Китай после Индонезии. За ней следуют Монголия и Австралия.

Индонезия, крупнейший поставщик угля в Китай, за одиннадцать месяцев 2025 г. снизила экспорт до 182.3 млн т. (-33.2 млн т. или -15.4%). Монголия сумела нарастить поставки до 79.0 млн т. (+3.7 млн т. или +4.9%). Отгрузки из Австралии уменьшились до 68.5 млн т. (-5.7 млн т. или -7.7%).

Изменения доли основных поставщиков в общем объеме импорта Китая (11 мес.

2025 г. к 11 мес. 2024 г.):

· Индонезия: 42.2% (–1.7 п.п.);

· Россия: 18.6% (+0.7 п.п.);

· Монголия: 18.3% (+2.9 п.п.);

· Австралия: 15.9% (+0.8 п.п.).

В ноябре 2025 г. внутренняя добыча угля в Китае составила 427.0 млн т. (-0.2% к ноябрю 2024 г.). При этом к октябрю 2025 г. она увеличилась на 20 млн т. или на 4.9%. Таким образом, за 11 месяцев 2025 г. объем производства достиг 4.09 млрд т., что на 9.7% выше, чем в аналогичном периоде прошлого года. Увеличение добычи угля в ноябре последовало за неоднократными призывами центрального правительства обеспечить стабильное энергоснабжение в течение зимы.

Таким образом, несмотря на высокий спрос, экспорт российского угля в Китай сокращается на фоне системных проблем и кризиса в угольной отрасли, что потенциально ведет к снижению доли России на рынке и росту конкурентного давления со стороны других поставщиков.

Правительство России рассматривает возможность трехлетней приостановки концессионного соглашения на строительство Северного широтного хода (СШХ) — одного из крупнейших инфраструктурных проектов ж/д коридора в Арктике длиной 700 км, который сможет пропускать около 24 млн т. грузов в год. Стоимость проекта оценивается в 800 млрд руб., однако источники финансирования остаются неопределенными и сроки уже неоднократно сдвигались.

СШХ должен создать железнодорожный коридор в Арктике для развития месторождений Ямала и сокращения транспортного маршрута. Однако текущая экономическая ситуация также ставит под сомнение целесообразность СШХ.

Проблемой для потенциальной загрузки магистрали является убыточность экспорта российского сырья, включая энергетический уголь, из-за роста железнодорожных тарифов и укрепления рубля. Кроме того, сохраняются сомнения в возможности морского вывоза планируемых грузов по Северному морскому пути.

Предлагаемая пауза позволит сторонам — государству и РЖД — избежать взаимных финансовых претензий и пересмотреть экономическую модель проекта в свете изменившихся условий.

Таким образом, трехлетняя заморозка может стать либо шагом к поиску нового компромисса по финансированию, либо этапом перед полным пересмотром целесообразности СШХ.

Coal center analytics (CCA)