Российский уголь теряет Китай: экспорт упал на 14,3%, убытки компаний растут до 576 млрд рублей

На рынке угля цены двигались разнонаправленно: индексы в Европе продолжили падение; в Китае уголь подорожал; в Австралии котировки высококалорийного энергетического материала и металлургического угля выросли.

Изображение сгенерировано нейросетью Perplexity по промпту EastRussia

Изображение сгенерировано нейросетью Perplexity по промпту EastRussia

Европейские индексы энергетического угля продолжили корректироваться, опустившись ниже 112 долл./т. Давление на цены оказало общее падение цен на энергоносители на фоне деэскалации в связи с временной отменой ударов по энергетической инфраструктуре Ирана и объявленными Трампом переговорами. Дополнительными негативными факторами стали: возобновление роста стоимости квот на выбросы CO2, увеличение солнечной генерации и прогноз скачка ветрогенерации в конце марта.

Газовые котировки на хабе TTF за неделю упали до 659.74 долл./1000 м3 (-63.54 долл./1000 м3 или -8.8% к 19.03.2026 г.). Запасы в ПХГ Европы снизились на 1 п. п. до 28% (против 35% годом ранее). Запасы угля на терминалах ARA на фоне межсезонья упали до 2.41 млн. т. (-0.29 млн. т. или -11% к 18.03.2026 г.). По некоторым оценкам, текущих запасов угля хватит примерно на два месяца потребления. Ожидается, что пополнение запасов будет постепенно возобновляться с середины апреля, поскольку энергокомпании начнут подготовку к летнему спросу.

Власти Германии 25 марта утвердили программу защиты климата, направленную на снижение зависимости страны от импорта ископаемого топлива при одновременном сокращении выбросов CO2 к 2030 г. Финансирование данной инициативы также направлено на замещение газовой и угольной генерации, а также снижение оптовых цен на электроэнергию примерно на 6 евро/МВт·ч.

Индекс южноафриканского угля 6000 подешевел до 108-109 долл./т. из-за падения европейских индексов и увеличения поставок в Индию со стороны США. Компания Thungela Resources отмечает два независимых фактора спроса на южноафриканский уголь: структурный подъем со стороны Индии, всплеск закупок энергоносителей в связи с военными действиями. Thungela отметила, что рост спроса со стороны индийских потребителей губчатого железа наблюдался еще до начала конфликта на Ближнем Востоке.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao укрепились до 109 долл./т. Поддержку ценам оказали такие факторы, как сокращение импорта и высокие экономические показатели с начала года, включая промышленную активность, которая достигла многомесячных максимумов.

Это происходило несмотря на то, что ряд источников ставили под сомнение устойчивость текущего роста, учитывая, что производители химической продукции на севере Китая уже демонстрируют сопротивление более высоким ценам. Некоторые источники отметили, что рост цен был в значительной степени обусловлен настроениями, а не спросом, учитывая, что многие конечные потребители уже накопили существенные запасы, но в то же время в текущий межсезонный период для ТЭС растет генерация гидро- и солнечной энергии, что указывает на возможность коррекции.

Все крупные провинции Китая, импортеры энергетического угля, в феврале зафиксировали резкое снижение объемов. Общий объем импорта угля в страну в феврале составил 30.94 млн. т., что является самым низким показателем с марта 2023 года, и снизился на 10% по сравнению с февралем прошлого года, хотя за январь-февраль рост составил 2% — до 77.22 млн. т.

Запасы в 9 крупнейших портах выросли до 28.41 млн. т. (+1.10 млн. т.), запасы на 6 крупнейших прибрежных ТЭС сократились до 12.74 млн. т. (-0.48 млн. т. к 18.03.2026 г.).

Индекс индонезийского угля 5900 GAR составил 92 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR осталась без изменения на уровне 60 долл./т.

Индонезийский материал после продолжительного роста слегка скорректировался вниз на фоне заявления властей о готовности пересмотреть/ослабить политику сокращения добычи угля при условии сохранения стабильных и высоких цен на уголь.

Президент Индонезии официально одобрил введение тарифов на экспорт угля и никеля в связи с высокой бюджетной нагрузкой, вызванной резким скачком мировых цен на углеводороды. Конкретные ставки налогов пока не называются, поскольку обсуждение их размера еще продолжается.

Высококалорийный австралийский уголь 6000 укрепился выше 135 долл./т. в связи с ожиданием роста спроса со стороны Южной Кореи, поскольку страна приняла решение отменить лимит на выработку электроэнергии угольными электростанциями. Япония также планирует отменит ограничения на работу угольных ТЭС в рамках мер по обеспечению энергобезопасности.

Индекс австралийского металлургического угля HCC подскочил до 236 долл./т. из-за увеличения спроса со стороны Индии, Индонезии и Южной Америки. Кроме того, задержки с отгрузкой австралийского премиального угля North Goonyella оказались более серьезными, чем ожидалось. Уверенный рост производства стали в Китае и начало повышения цен на кокс также оказывают поддержку ценам на коксующийся уголь.

При этом недавний рост фрахтовых ставок делает уголь из США и Канады менее конкурентоспособным на азиатском рынке. Участники рынка отмечают, что поставщики избегают заключения контрактов по фиксированным ценам ввиду оптимистичных настроений.

Убытки российских угольных компаний в 2026 г. превысят 0.5 трлн рублей

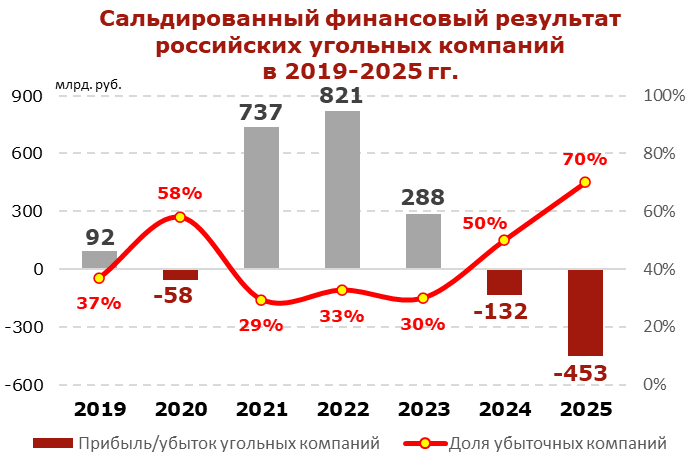

Минэнерго прогнозирует в 2026 г. рост убытков российских угольных предприятий до 576 млрд руб., что на 27% выше показателя предыдущего года. В 2025 г. сальдированный финансовый результат (прибыль минус убыток) составил 453 млрд руб., что в 3.5 раза больше прошлого года и значительно выше ожиданий министерства (300-350 млрд руб). Таким образом, результат 2026 г. также может превысить прогноз Минэнерго, предусматривающий сохранение неблагоприятной рыночной конъюнктуры.

Инфографика: ССА

Инфографика: ССА

Дополнительным негативным фактором в 2026 г. стал вооруженный конфликт на Ближнем Востоке, который спровоцировал значительный рост ставок фрахта и цен на бункеровку судов, но котировкам угля оказал лишь кратковременную поддержку.

Транспортные расходы продолжают увеличиваться, поскольку РЖД ежегодно повышает тарифы в нарушение принципа «инфляция минус»: в 2025 г. рост составил 13.8%, в марте 2026 г. внедрена надбавка в размере 1% и ожидается дальнейшая индексация.

Инфографика: ССА

Инфографика: ССА

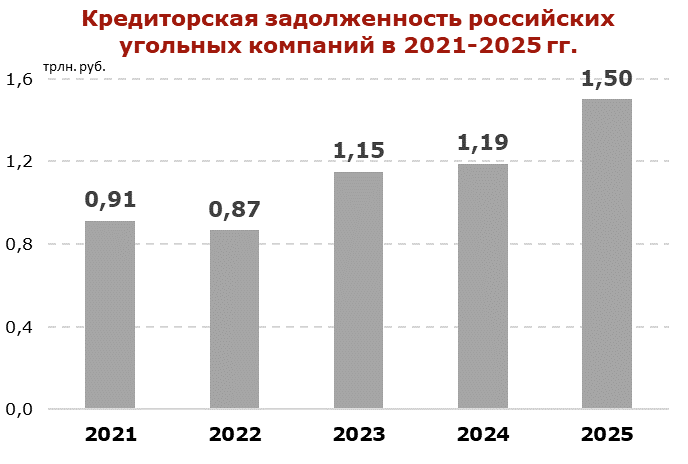

Кроме того, курс рубля остается крепким, а процентные ставки банков – высокими, что оказывает существенное давление на производителей и экспортеров угля, а также приводит к увеличению долговой нагрузки. Кредиторская задолженность угольной отрасли в 2025 г. превысила 1.5 трлн руб. (+0.3 трлн руб. или +26% к 2024 г.). Несмотря на это, правительство не планирует продлевать отсрочку по уплате НДПИ и страховых взносов после апреля 2026 г.

Инфографика: ССА

Инфографика: ССА

В связи с этим угольные предприятия вынуждены сокращать свои инвестиционные планы не только в части развития, но и в поддержание уровня добычи и проектов по промышленной безопасности.

В 2025 г. доля убыточных компаний достигла 70% против 50% годом ранее. В красной зоне оказались 62 предприятия, из них 20 уже остановили добычу, остальные находятся на грани остановки.

Таким образом, в 2026 г. ожидается усиление негативной динамики в российской угольной отрасли на фоне низких цен на мировом рынке, увеличения себестоимости и укрепления рубля. Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются высокие ж/д тарифы и ограниченные провозные возможности ж/д инфраструктуры на Восточном направлении. Из-за западных санкций продолжает оставаться ограниченным список стран, доступных для экспорта российского угля.

Экспорт российского угля в Китай упал на 14.3% в январе-феврале 2026 года

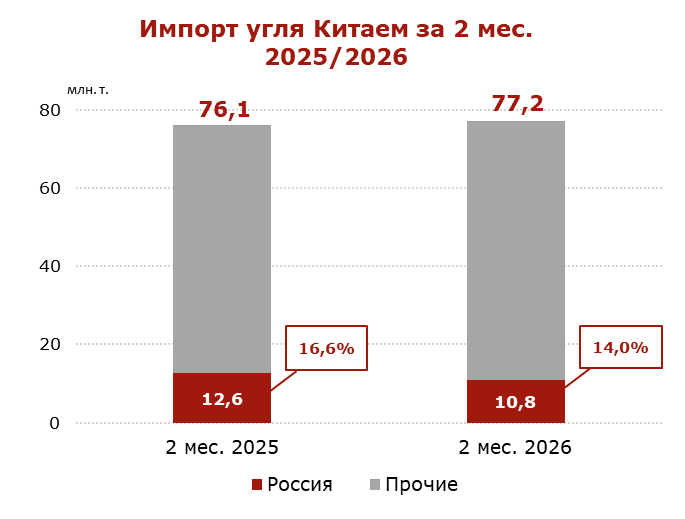

В январе-феврале 2026 г. экспорт российского угля в Китай опустился до 10.8 млн. т. (-1.8 млн. т. или -14.3% к январю-февралю 2025 г.), по данным Главного таможенного управления КНР (GACC).

Падение поставок российского угля связано с серьезными логистическими проблемами, высокими ж/д тарифами, международными санкциями и укреплением рубля. Указанные проблемы на фоне низких мировых цен вынуждают большинство производителей экспортировать уголь с нулевой или отрицательной маржой, что неизбежно приведет к дальнейшему падению добычи и поставок уже в ближайшее время.

В январе-феврале 2026 г. общий импорт угля Китаем немного вырос до 77.2 млн. т. (+1.1 млн. т. или +1.4% к январю-февралю 2025 г.).

Инфографика: ССА

Инфографика: ССА

Импорт угля Китаем в 2025 г. снизился до 490.5 млн. т. (–52.3 млн. т. или –9.6% к 2024 г.).

Индонезия, крупнейший поставщик угля в Китай, в январе-феврале 2026 г. незначительно увеличила экспорт до 34.9 млн. т. (+0.3 млн. т. или +0.9% к январю-февралю 2025 г.). За первые два месяца 2026 г. Монголия уверенно нарастила объемы поставок угля до 16.9 млн. т. (+6.2 млн. т. или +57.9% к январю-февралю 2025 г.), что позволило ей закрепиться на втором место среди экспортеров угля в Китай. За ней следует Австралия, поставившая 12.6 млн. т.

(+0.6 млн. т. или +5.0% к январю-февралю 2025 г.). Россия опустилась на четвертую позицию (10.8 млн. т.), хотя в прошлом году она была вторым крупным поставщиком после Индонезии.

Изменения доли основных поставщиков в общем объеме импорта Китая (январь-февраль 2026 г. к январю-февралю 2025 г.):

Таким образом, несмотря на высокий спрос, экспорт российского угля в Китай сокращается на фоне системных проблем и кризиса в угольной отрасли, что потенциально ведет к снижению доли России на рынке и росту конкурентного давления со стороны других поставщиков.

Coal center analytics (CCA)