Цены на уголь в мире стабилизировались: экспорт из России снижается, спрос в Азии ослабевает

meanmachine77 /Shutterstock

meanmachine77 /Shutterstock

На рынке угля отмечался как понижательный, так и боковой тренд: в Европе цены остались на уровне прошлой недели в 92 долл./т.; в ЮАР котировки отскочили до 83 долл./т., при слабом спросе со стороны Индии; в Китае цены снизились до 99 долл./т. на фоне праздников и роста гидроэнер-гетики; австралийский уголь 6000 удерживался выше 104 долл./т., металлургический материал HCC остался без изменений на уровне 190 долл./т.

Тематическое фото. Автор/источник: Jackson Stock Photography/Shutterstock

Тематическое фото. Автор/источник: Jackson Stock Photography/Shutterstock

Угольные котировки энергетического угля на европейском рынке оставались на уровне прошлой недели в 92 долл./т. при сохраняющемся невысоком спросе и избытке предложения. Большие объемы южноафриканского материала предлагаются с дисконтом. Немецкие ТЭС имеют достаточные запасы материала, что в совокупности с низкими объемами угольной генерации снижает необходимость в их пополнении. Ветро- и солнечная генерации сохраняют значительные объемы. Колебания угольных индексов вызваны по большей части движениями на рынке газа и квот на выбросы CO2. Запасы угля на складах ARA немного выросли до 3.32 млн. т.

(+0.05 млн. т. за неделю).

Индекс южноафриканского угля 6000 повысился до 83 долл./т., оттолкнувшись от минимума с февраля 2021 г. в 81.99 долл./т., зафиксированного в прошлую пятницу. Активность на рынке южноафриканского энергетического угля остается низкой. Фактором давления остается низкий спрос со стороны Индии из-за высоких складских запасов, обесценения рупии, затянувшегося сезона муссонов, а также слабых цен на железо. Сообщается о партии материала в 129 тыс. т., отправленного в Японию. Также около 300 тыс. т. в ноябре будет поставлено в Израиль. На этом направлении южноафриканские поставщики получили выгоду из-за решения Колумбии прекратить поставки.

Индийские потребители снизили деловую активность из-за ряда государственных и религиозных праздников. Кроме того, цены на сталь, цемент и губчатое железо остаются низкими по причине достаточного количества нереализованного тоннажа, что также оказывает давление на спрос импортного материала. Ряд небольших производителей губчатого железа рассматривает возможность закрытия заводов из-за убытков.

Запасы угля на индийских ТЭС по состоянию на 30.09.2025 г. составили 45.7 млн т. (-1.73 млн т. за неделю), что на 26% больше показателей прошлого года (36.2 млн т.). Запасы материала внутреннего производства снизились за неделю на 4% до 42.0 млн т., запасы импортированного угля уменьшились на 3% до 3.7 млн т. Объемы угольной генерации при этом сократились на фоне спада промышленной активности из-за праздников, а также роста генерации ВИЭ. В сентябре в Индии угольная генерация составила 75% в общем объеме производства электроэнергии. Запасы угля в индийских портах выросли за неделю на 2% до 17.8 млн т. (11.8 млн т. энергетического угля и 6.0 млн т. металлургического материала).

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao за неделю потеряли 1 долл./т., снизившись до 99 долл./т. в преддверии недели национальных праздников в честь Дня образования КНР (1 октября). Горнодобывающие предприятия снижали цены, трейдеры воздерживались от сделок, ссылаясь на убытки при низких уровнях цен FOB.

Замедление деловой активности сказалось на снижении потребления угля, которое за неделю сократилось на 31.8% в центральном Китае, на 20.4% в южном Китае и на 13.9% в восточном Китае. Дополнительной причиной стал тайфун Ragasa, в результате которого выросло производство гидроэлектроэнергии (объемы из водохранилища Три ущелья, за неделю выросли на 17%, и на 283% превысили показатели прошлого года).

Участники рынка ожидают дальнейшего сокращения потребления в период праздников, поскольку промышленные предприятия приостанавливают работу, в то время как производство гидроэлектроэнергии останется на высоком уровне.

Индекс индонезийского угля 5900 GAR составил 76.5 долл./т. (+0.5 долл./т.), в то время как цена низкокалорийного материала 4200 ккал/кг GAR незначительно укрепилась до 43.5 долл./т.

В отсутствие китайских и индийских покупателей активность на спотовом рынке индонезийского угля также была снижена. Сообщалось о том, что ряд основных производителей распродал все объемы до конца года.

Высококалорийный австралийский уголь 6000 оставался на уровне прошлой недели, выше 104 долл./т. на фоне паузы на китайском и индийском рынках.

Японская энергетическая компания Tohoku Electric и трейдер Vitol заключили годовой контракт, начинающийся 1 октября, на поставку австралийского материала 6000 ккал/кг с дисконтом 6 долл./т к индексу NEWC.

Это второй год, когда Tohoku Electric заключает октябрьский контракт с поставщиком, отличным от Glencore, который ранее играл ведущую роль в контрактных переговорах с японскими клиентами. В прошлом году Tohoku заключила договор с крупным производителем энергетического угля из Hunter Valley. По имеющимся данным, цена также была установлена с дисконтом в 6 долл./т. по отношению к индексу NEWC.

Единственная сделка за прошедшую неделю на поставку австралийского угля 6000 ккал/кг на платформе globalCoal была заключена с дисконтом в 4.7 долл./т. к индексу NEWC.

Индекс австралийского металлургического угля HCC также остался на уровне прошлой недели в 190 долл./т. Активность Китая и Индии на рынке металлургического материала оставалась сдержанной из-за череды национальных праздников. Ряд спекулятивных сделок был зафиксирован со стороны трейдеров из Северо-Восточной Азии.

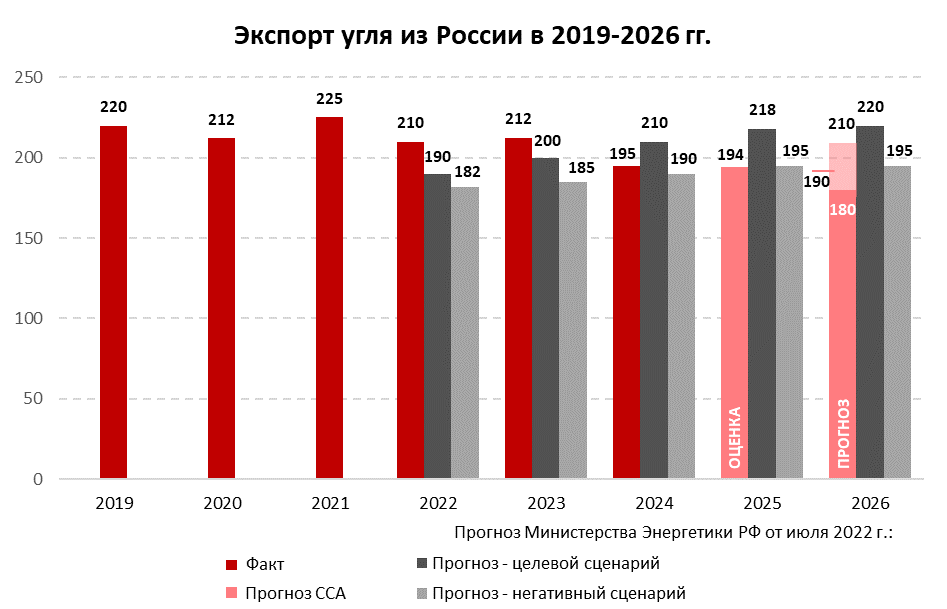

В ближайшие годы заметного роста экспорта угля из России не ожидается. Согласно нашим прогнозам, в 2025 г. объем экспорта российского угля сократится до 194 млн. т. (-1 млн. т.).

Это обусловлено рядом причин: слабой рыночной конъюнктурой на мировом рынке угля, ожидаемым повышением железнодорожных тарифов в конце 2025 г. и сохранением относительно крепкого рубля. Все эти факторы негативно влияют на прибыли российских поставщиков угля и ограничивают экспорт. В случае если действие этих факторов по каким-либо причинам развернется в 4-м квартале в более благоприятную для российского угольного экспорта сторону, поставки угля из России на мировой рынок не превысят 200 млн. т. по итогам 2025 г.

Инфографика: ССА

Инфографика: ССА

Перспективы на 2026 г. еще более туманны из-за неопределенности на рынке. В дополнение к уже названным факторам до сих пор остается неясным, будет ли заключено соглашение между РЖД и Кемеровской областью об объеме вывоза угля из Кузбасса в восточном направлении в 2026 г. В 2025 г. квота на вывоз угля из Кузбасса на восток составляла 54.1 млн. т., что явилось хорошим подспорьем для угольных компаний главного угледобывающего региона России. Для многих российских поставщиков экспорт угля через порты Дальнего Востока является единственным безубыточным направлением из-за более короткого транспортного плеча до рынков стран АТР.

Базовый прогноз ССА, которых исходит из сохранения текущих условий, предполагает сокращение экспорта российского угля в 2026 г. до 190 млн. т. При значительном улучшении базовых факторов объем экспорта может достичь 210 млн. т., но даже в этом оптимистичном сценарии объем поставок российского угля на мировой рынок останется ниже уровней

2019–2022 гг. При ухудшении ситуации (стрессовый или негативный сценарий) объем российского угольного экспорта может снизиться до 180 млн. т. и ниже.

При этом для угольной отрасли России рост экспорта остается критически важным условием устойчивого развития. В июле 2022 г., т. е. уже с учетом реалий, сложившихся после начала СВО, Министерство энергетики РФ прогнозировало достижение показателя в 220 млн. т. угольного экспорта к 2026 г. в целевом сценарии, в то время как

негативный сценарий предполагал снижение до 195 млн. т. Фактическая динамика экспорта демонстрирует, что отрасль развивается по пессимистичному сценарию, а былые объемы экспорта свыше 200 млн. т. пока остаются недостижимыми.

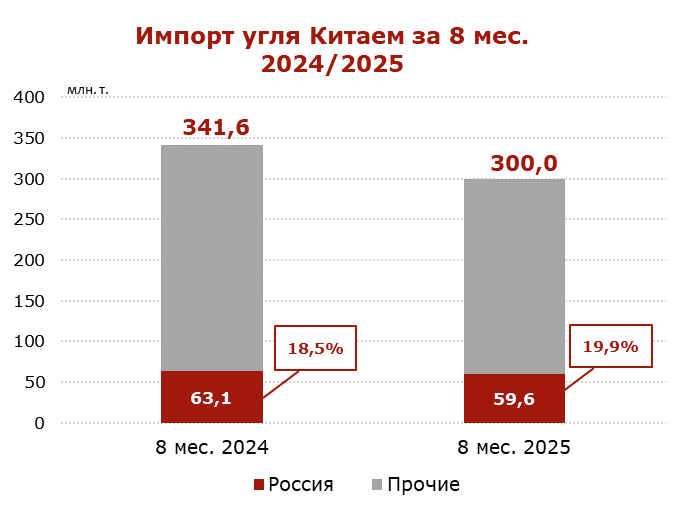

В январе-августе 2025 г. импорт российского угля Китаем снизился до 59.6 млн. т. (–3.5 млн. т. или –5.5% к январю-августу 2024 г.), по данным Главного таможенного управления КНР (GACC).

Тематическое фото. Автор/источник: meanmachine77 /Shutterstock

Тематическое фото. Автор/источник: meanmachine77 /Shutterstock

Снижение поставок российского угля связано с серьезными логистическими проблемами, высокими ж/д тарифами, международными санкциями и укреплением рубля. Указанные проблемы на фоне низких мировых цен вынуждают большинство производителей экспортировать уголь с нулевой или отрицательной маржой, что неизбежно приведет к дальнейшему падению добычи и поставок уже в ближайшее время.

Инфографика: ССА

Инфографика: ССА

Импорт угля Китаем в январе–августе 2025 г. составил 300.0 млн. т. (–41.6 млн. т. или –12.2% к 8 мес. 2024 г.).

В августе 2025 г. объем импорта опустился до 59.6 млн. т. (-5.5% к августу 2024 г.).

Россия является вторым по величине экспортером угля в Китай после Индонезии. За ней следуют Монголия и Австралия.

Индонезия, крупнейший поставщик угля в Китай, за первые восемь месяцев 2025 г. снизила экспорт до 121.8 млн. т. (-25.4 млн. т. или -17.3%). Монголия и Австралия также сократили поставки до 52.6 млн. т. (-1.2 млн. т. или -2.2%) и 48.9 млн. т. (-1.1 млн. т. или -2.2%) соответственно.

Изменения доли основных поставщиков в общем объеме импорта Китая (8 мес.

2025 г. к 8 мес. 2024 г.):

Индонезия: 40.6% (–2.4 п.п.);

Россия: 19.9% (+1.4 п.п.);

Монголия: 17.5% (+1.8 п.п.);

Австралия: 16.3% (+1.7 п.п.).

В январе–августе 2025 г. внутренняя добыча угля в Китае увеличилась до 3.17 млрд т. (+2.8%), что снижает потребность в импорте.

Таким образом, несмотря на высокий спрос, экспорт российского угля в Китай сокращается на фоне системных проблем и кризиса в угольной отрасли, что потенциально ведет к снижению доли России на рынке и росту конкурентного давления со стороны других поставщиков.

Coal center analytics (CCA)