Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

unsplash.com

unsplash.com Краткий обзор мирового угольного рынка

На прошедшей неделе на европейском угольном рынке наблюдалось резкое укрепление спотовых котировок выше 410 долл./т. на фоне возвращения цен на газ и электроэнергию к историческим максимумам.

Цены на газ в Европе впервые с марта 2022 г. поднялись выше 2300 долл./1000 м3 (+700 долл./1000 м3 или +39% к 20.07.2022 г.) после сообщений о том, что мощность прокачки газа по Северному потоку-1 с 27 июля в результате остановки работы еще одного турбинного двигателя Siemens снизится с 67 млн м3 до 31 млн м3, то есть с 40% до примерно 19% от максимальной мощности газопровода. Страны ЕС согласовали предложенный Еврокомиссией компромиссный план по сокращению потребления газа всеми государствами-членами на 15% (что эквивалентно 45 млрд м3) с 01.08.2022 г. по 31.03.2023 г. любыми доступными способами, включая увеличение потребления других энергоносителей. В связи с этим МЭА ожидает увеличения использования мощностей угольных электростанций, а также потребления угля в ЕС по итогам 2022 г. на 7%.

Цены на южноафриканский материал укрепились до 320 долл./т. вследствие увеличения спроса со стороны индийских потребителей и сокращения запасов на терминале RBCT в Южной Африке до 2.3 млн т. (-0.5 млн т. к 20.07.2022 г.).

В Китае цены спот на уголь 5500 NAR FOB Qinhuangdao снизились за неделю на

10 долл./т. до 174 долл./т. На внутреннем рынке Китая фиксируется снижение цен, вызванное увеличением добычи и сокращением спроса со стороны конечных потребителей угля на фоне падения индексов предпринимательской и потребительской уверенности.

Индекс индонезийского угля 5900 GAR торговался на уровне 185 долл./т. FOB Kalimantan. Китайские потребители сохраняют интерес к низкокалорийному углю из Индонезии и используют его для смешивания с более высококалорийным углем внутреннего производства или российским материалом.

При этом индонезийские производители энергетического угля обсуждают пересмотр планов по добыче на 2022 г. в сторону понижения в связи с нехваткой горнорудной техники и неблагоприятными погодными условиями. В результате ограничивающих факторов добыча по итогам текущего года может составить 630-640 млн т. вместо планируемых правительством 663 млн т.

Котировки высококалорийного австралийского угля 6000 поднялись выше 417 долл./т. FOB Newcastle.

Японская сталелитейная компания Nippon Steel заключила с Glencore контракт на поставку энергетического угля 6322 GAR из Австралии на финансовый 2022 г. (до марта 2023 г.) по цене 375 долл./т. Данная цена может стать бенчмарком для заключения других сделок в Азии. Однако не все уверены, что цена Nippon Steel может выступать в качестве ориентира для других конечных потребителей. Для своих электростанций Nippon Steel получает от Glencore 2-3 млн т. энергетического угля в год.

Котировки металлургического угля продолжили снижение. Индекс австралийского металлургического угля составил 191.00 долл./т. FOB Australia. Цены упали ниже уровня в 200 долл./т. в связи со слабым спросом со стороны производителей стали.

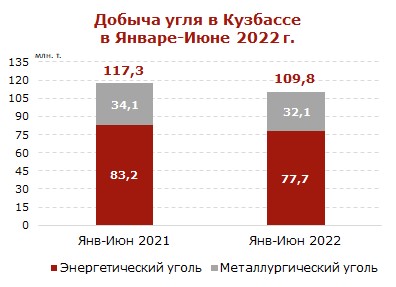

Добыча угля в Кузбассе сократилась на 6.4% в первом полугодии 2022

В первом полугодии 2022 г. угольные предприятия Кузбасса добыли 109.8 млн т. угля (-7.5 млн т. или -6.4% к аналогичному периоду 2021 г.), по данным Министерства угольной промышленности Кузбасса.

Добыча коксующегося материала за этот период снизилась до 32.1 млн т. (-2.0 млн т. или -5.9%), в то время как объемы добычи энергетического угля составили 77.7 млн т. (-5.5 млн т. или -6.6%).

Открытым способом угольные компании добыли 71.8 млн т. (-0.4 млн т. или -0.6% к январю-июню 2021 г.), производство подземным способом составило 38.0 млн т. (-7.1 млн т. или -15.7%).

В январе-июне 2022 г. потребителям было поставлено 88.1 млн т. угля (-10.8 млн т. или -10.9%), в том числе на экспорт 58.6 млн т. (-11.2 млн т. или -16.0%), российским металлургическим компаниям 15.9 млн т. (-1.0 млн т. или -5.9%), местным угольным электростанциям 8.5 млн т. (+0.5 млн т. или +6.3%).

По состоянию на 1 июля 2022 г. складские запасы угля в Кузбассе достигли 19.4 млн т. (+5.0 млн т. или +34.7% к 1 июля 2021 г.). Рост запасов в Кузбассе продолжается пятый месяц подряд на фоне международных санкций против России и логистических проблем (см. график ниже).

Россия выделит 1.5 млрд долларов на развитие ж/д инфраструктуры в Иране

Россия планирует выделить 1.5 млрд долл. на развитие международного транспортного коридора Север – Юг (МТК), соглашение о создании которого было подписано в 2000 г. Ожидается, что в новых геополитических условиях реализация проекта будет гораздо более активной и займет 3-5 лет.

В рамках этого коридора выделяют три маршрута:

· Западный сухопутный: Россия – Азербайджан – Иран (Самур – Астара – Решт – порты Индийского океана).

· Транскаспийский из российских портов Астрахань, Оля и Махачкала по Каспийскому морю до иранских портов Энзели, Ноушер и Амирабад; далее по территории Ирана до портов, расположенных на побережье Индийского океана.

· Восточный сухопутный: Россия – Казахстан – Туркмения – Иран (Жанаозен – Берекет – Акяйла – Горган – порты Индийского океана).

Для полноценной работы МТК, связывающего Индию, Иран и Россию, с предполагаемой пропускной способность до 30 млн т. грузов в год, требуется строительство недостающего железнодорожного участка от Решты (Иран) до Астары (Азербайджан) протяженностью 164 км.

Реализация проекта даст возможность значительно нарастить экспорт российского угля индийским потребителям. В силу географического расположения Индии российские поставщики при морских перевозках угля как из портов Дальнего Востока, так и терминалов Северо-Запада и Юга России сталкиваются со сложностями, обусловленными дорогим фрахтом из-за длинного транспортного плеча. Альтернативный международный транспортный коридор позволит существенно сократить транспортные издержки, примерно вдвое уменьшить сроки поставки и усилить конкурентоспособность российского угля на рынке Индии.

Во время своего официального визита в Тегеран 19.07.2022 г. Владимир Путин подтвердил готовность российской стороны заняться строительством железной дороги от Решты до Астары.

В настоящее время грузы на этом отрезке перевозятся автотранспортом, ограничивая пропускную способность из-за необходимости перегрузки товаров с одного вида транспорта на другой. Строительство железной дороги позволит увеличить грузопоток по коридору до 10 млн т. в год.

Также планируется электрификация иранской линии Гармсар – Инче-Бурун протяженностью 495 км, которую запустили в начале 2017 г. и планировали модернизировать, но в 2020 г. работы были приостановлены. Скорость транспортировки грузов в данном направлении может вырасти в 3 раза при снижении стоимости перевозки на 10–20%, а объем перевозок – вырасти на 10–15 млн т. в год.

Современное аналитическое агентство (CAA)

Межрегиональный форум-штаб «БАМ туристический» проходит в Тынде

Поиск двух моряков с судна «Григорий Ловцов» продолжают на Сахалине

«Порт Эльга» запустит терминал и железную дорогу в 2025 году

Запрет на пребывание в лесах ввели в ЕАО

В четыре раза увеличился пассажиропоток на пункте пропуска Хабаровск– Фуюань

Пульс угля — 21 октября: угольная промышленность в моменте

На воды в ЕАО! Или как я дикарём поехала в Кульдур

Подтопленную летом школу в приморском Дальнереченске восстановили

«Вьетнам — это центр внимания ведущих мировых держав»

Пульс угля — 14 октября: угольная промышленность в моменте

Бюллетень EastRussia: Сельское хозяйство: отраслевой аналитический обзор — осень 2024

Межрегиональный форум-штаб «БАМ туристический» проходит в Тынде

Поиск двух моряков с судна «Григорий Ловцов» продолжают на Сахалине

«Порт Эльга» запустит терминал и железную дорогу в 2025 году

Запрет на пребывание в лесах ввели в ЕАО

В четыре раза увеличился пассажиропоток на пункте пропуска Хабаровск– Фуюань

Пульс угля — 21 октября: угольная промышленность в моменте

На воды в ЕАО! Или как я дикарём поехала в Кульдур

Подтопленную летом школу в приморском Дальнереченске восстановили

«Вьетнам — это центр внимания ведущих мировых держав»

Пульс угля — 14 октября: угольная промышленность в моменте

Бюллетень EastRussia: Сельское хозяйство: отраслевой аналитический обзор — осень 2024