Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

pixabay.com

pixabay.com Европейский угольный рынок остается нестабильным из-за неопределенности на газовом рынке и сохраняющегося дисбаланса спроса и предложения, усугубляемого дефицитом угля в Индии и Китае. Бумажные контракты на хабе TTF превысили отметку 1200 долл./тыс. м3. Более низкие, чем обычно, температуры в ЕС препятствуют наращиванию запасов газа в Европе.

.jpg)

13.10.2021 г. президент России Владимир Путин высказался по поводу энергетического кризиса в Европе, заявив, что нынешние цены на газ являются результатом "системных недостатков в европейской энергетике" и что Россия готова идти навстречу ЕС и обсуждать увеличение поставок газа в Европу.

На прошедшей неделе индексы южноафриканского материала обновили исторические максимумы достигнув 245 долл/т. на фоне высокой торговой активности потребителей из Европы и стран АТР, которые стремятся пополнить запасы в преддверии зимнего сезона. Дополнительным фактором роста цен являются проблемы с ж/д линией, соединяющей угледобывающие провинции ЮАР и порт Richards.

12.10.2021 г. компания СУЭК объявила форс-мажор на погрузку угля в экспортном терминале порта Ванино после того, как пожар уничтожил конвейерную ленту.

Из-за дефицита угля и недавних наводнений крупнейшая угледобывающая провинция Китая - Шаньси была вынуждена ввести нормирование электроэнергии.

Котировки австралийского материала находятся в восходящем тренде выше 250 долл/т. на фоне высокой торговой активности азиатских трейдеров, которые продают австралийский материал китайским генерирующим предприятиям.

Котировки индонезийского материала выросли выше 208 долл/т. на фоне дефицита угля в Индии и Китае продолжает способствовать росту котировок индонезийского материала.

Индонезийские производители угля не успевают наращивать объемы производства материала на фоне возрастающего спроса по мере восстановления экономик азиатских стран от кризиса COVID-19. Восстановлению объемов добычи препятствовали ливневые дожди на Южном и Восточном Калимантане в сентябре, а также проблемы с логистикой, инфраструктурой и недостатком финансирования.

Высокий спрос металлургических комбинатов в АТР на фоне дефицита импортного коксующегося материала в регионе положительно отразился на динамике котировок угля из Австралии выше 400 долл/т.

СУЭК объявил о форс-мажоре в связи с пожаром на терминале в Ванино

11 октября 2021 г. на терминале Дальтрансуголь, принадлежащем СУЭКу, произошел пожар, в результате которого была приостановлена погрузка угля на суда. В ходе пожара был поврежден конвейер, в связи с чем стало невозможно продолжать перевалку угля в порту.

СУЭК объявил о форс-мажоре на следующий день после пожара. По словам генерального директора компании СУЭК, Степана Солженицына, порт принимает поставки угля по железной дороге по графику, сбой наблюдается только при погрузке угля на суда. "Замедление по судам действительно на несколько дней есть. Будем потом нагонять", - заявил Солженицын.

Общая мощность терминала Дальтрансуголь составляет 24 млн т. в год. За первые 9 месяцев порт перевалил 15.3 млн т. угля (-2.3 млн т. или -13% к январю-сентябрю 2021 г.).

«Эльгауголь» получил контроль над активами

«Эльгауголь» взял под управление порт Вера и Огоджинскую угольную компанию. Компания должна войти и в капитал этих активов, став партнером «Ростеха», однако пока сделка не закрыта.

Угольный морской терминал порт Вера находится в районе мыса Открытый Приморского края. В 2019 году введен в эксплуатацию первый этап проекта, в 2021-м планируется завершить второй. В 2022 году грузооборот терминала должен вырасти до 7 млн тонн, в долгосрочных планах — до 20 млн тонн.

Огоджинская угольная компания с 2015 года занимается разработкой Сугодинско-Огоджинского месторождения в Амурской области — крупнейшего на Дальнем Востоке с суммарными запасами и ресурсами в 2,8 млрд тонн углей марок Г, СС, Т и А. Грузы от месторождения транспортируют через порты Дальнего Востока, в том числе через порт Вера. Ранее сообщалось, что на Огоджинском месторождении запланирован рост добычи с 1 млн до 10 млн тонн уже к 2023 году, но сейчас добыча там пока составляет 200 тыс. тонн в год.

Сибантрацит начал экспорт угля по Северному морскому пути

Сибантрацит отправил первое судно из порта Усть-Луга (терминал Юг-2) по Северному морскому пути (СМП). Балкер «Roland Oldendorff» поставит 99.2 тыс. т. атрацита южнокорейской металлургической компании. Поставка по СМП должна занять на 12 дней меньше, чем по альтернативным маршрутам из портов Балтики через Суэцкий канал.

Фото: группа Сибантрацит

Сибантрацит намерен продолжить поставки угля по СМП в 2022 г. (с июня по сентябрь СМП свободен ото льда), т.к. маршрут является экономически целесообразным для компании.

Согласно планам правительства, поставки грузов через СМП должны вырасти до 80 млн т. к 2024 г. В текущем году объем поставок составит около 33 млн т. Ожидается, что круглогодичная навигация по СМП станет возможной в 2022-2023 гг.

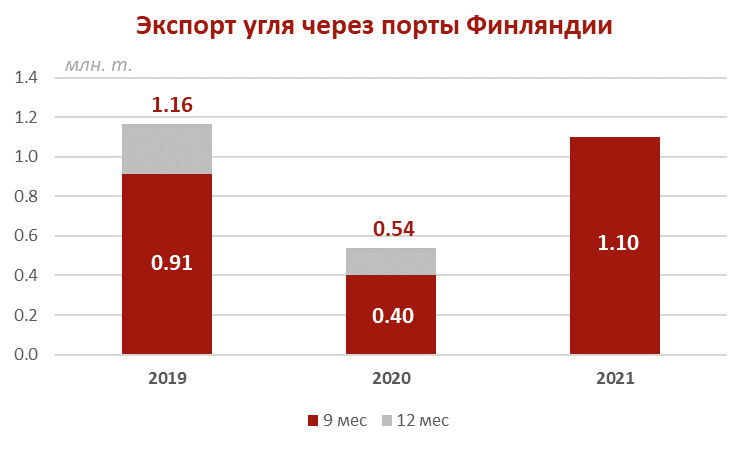

Российские экспортеры увеличили поставки угля через порты Финляндии

Российские экспортеры планомерно увеличивают поставки угля через порты Финляндии. За 9 месяцев 2021 г. экспорт вырос до 1.1 млн т., что на 0.7 млн т. выше результатов аналогичного периода кризисного 2020, а также на 0.2 млн т. превышает результаты докризисного 2019.

В текущем году поставки нарастили Сибантрацит (+41% до 606 тыс. т.) и Донуголь (+58% до 124 тыс. т.). Среди крупнейших поставщиков также находится УК Сибирская, поставившая за 9 месяцев 129 тыс. т. Помимо этих компаний уголь в адрес портов Финляндии направляли также разрез Аршановский, Сибуглемет, Грамотеинская и ряд других.

Основным портом Финляндии для экспорта угля является порт Коккола. Небольшие партии могут также поставляться через порты Коверхар и Ловийса.

Современное аналитическое агентство (CAA)

На БАМе в Забайкалье появилась новая грузовая площадка

На БАМе в Забайкалье появилась новая грузовая площадка

Меню с ягелем и локальными деликатесами разработали участники гастрофестиваля в Забайкалье

Цех для обработки металлоконструкций появится в Приморье

Мир возможностей Чукотки откроют гости на выставке «Улица Дальнего Востока»

Меню с ягелем и локальными деликатесами разработали участники гастрофестиваля в Забайкалье

Цех для обработки металлоконструкций появится в Приморье

Мир возможностей Чукотки откроют гости на выставке «Улица Дальнего Востока»

МЧС России: Семь человек спасены при пожаре в больнице Приморья

В зоне правительственного внимания

Киль подкачал

Заработал закон, обязывающий банки приостанавливать подозрительные переводы

Пульс угля — 22 июля: угольная промышленность в моменте

Бюллетень EastRussia: отраслевой обзор сельского хозяйства ДФО — лето 2024

«На гребне!» гастрономических изысков

МЧС России: Семь человек спасены при пожаре в больнице Приморья

В зоне правительственного внимания

Киль подкачал

Заработал закон, обязывающий банки приостанавливать подозрительные переводы

Пульс угля — 22 июля: угольная промышленность в моменте

Бюллетень EastRussia: отраслевой обзор сельского хозяйства ДФО — лето 2024

«На гребне!» гастрономических изысков