Угольная отрасль России теряет позиции из-за тарифов и логистики

На рынке угля ключевые индексы двигались разнонаправленно: в Европе отмечался незначительный рост; в Китае материал подорожал; в Австралии цены энергетического угля показывали смешанную динамику, котировки металлургического угля укрепились.

Изображение сгенерировано нейросетью Perplexity по промпту EastRussia

Изображение сгенерировано нейросетью Perplexity по промпту EastRussia

На европейском угольном рынке цены двигались в диапазоне 109-111 дол./т., закрывшись к концу недели выше 110 долл./т. Поддержку оказывало укрепление котировок газа и нефти в результате обострения ситуации в переговорах США с Ираном, который отказался выполнять ряд требований, в связи с чем Белый дом склоняется к возобновлению боевых действий.

В связи с геополитическими противоречиями и потрясениями на энергетическом рынке Польша запустила механизм финансовой поддержки для угледобывающих компаний и стратегических предприятий после внесения поправки в законодательство, предоставляющей Агентству промышленного развития (ARP) полномочия выдавать целевые кредиты на реорганизацию бизнеса и сокращение затрат.

Газовые котировки на хабе TTF за неделю выросли на 5.2% до 573.87 долл./1000 м3 (+28.40 долл./1000 м3). Запасы газа в подземных хранилищах в ЕС увеличились до 35.6% (+1.6 п.п. к 06.05.2026 г.), однако это ниже аналогичного показателя прошлого года в 43%.

Индекс южноафриканского угля 6000 продолжил восходящий тренд в диапазоне 116-119 долл./т., достигнув самых высоких уровней с августа 2024 г., поскольку уголь из ЮАР пользуется спросом у восточноазиатских производителей электроэнергии, которые стремятся компенсировать сокращение поставок СПГ на фоне блокады Ормузского пролива.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao продолжили двигаться вверх до 122 долл./т. на фоне роста температур и пополнения запасов. Одной из причин ралли в последние недели были спекулятивные покупки со стороны трейдеров. Значительное число спотовых игроков сохраняет позитивный настрой в долгосрочной перспективе, ссылаясь на устойчивую промышленную активность и погодные условия.

Новости о росте стоимости угля в этом году вызвали опасения, что власти могут принять меры для охлаждения спотового рынка. Это произошло после того, как данные, опубликованные в понедельник, показали, что инфляция в Китае может ускоряться на фоне резкого роста индекса цен производителей. Одновременно с этим Государственный комитет по развитию и реформам (NDRC) созвал совещание с крупными угольными и энергетическими компаниями. Участники рынка ожидают, что угольные компании обяжут нарастить поставки, а генерирующие компании — продолжить формирование запасов.

Некоторые участники рынка ожидают коррекции, поскольку трейдеры, накапливавшие запасы в последние месяцы, ускоряют продажи, в то время как ранее забронированные импортные партии должны прибыть в больших объемах.

Запасы угля в 9 крупнейших портах увеличились до 27.39 млн. т. (+0.49 млн. т. к 06.05.2026 г.), запасы на 6 крупнейших прибрежных ТЭС сократились до 12.81 млн. т. (-0.11 млн. т. к 06.05.2026 г.).

Индекс индонезийского угля 5900 GAR укрепился 95.5 долл./т., низкокалорийный материал 4200 GAR вырос почти до 63 долл./т. из-за ограниченного предложения. Спрос на спотовом рынке остается устойчивым, в том числе со стороны Китая, Вьетнама и Бангладеш, хотя рост цен заставляет некоторых покупателей воздерживаться от сделок.

Во многих угледобывающих провинциях Индонезии, включая Калимантан и Суматру, прогнозируются штормы. В то же время несколько горнодобывающих компаний в Восточном и Центральном Калимантане столкнулись с экстремально засушливой погодой, что привело к низкому уровню воды в реках и ограниченной возможности транспортировки угля баржами.

Экспорт индонезийского угля за прошедшую неделю сократился на 8% до 8.76 млн. т. (-0.72 млн. т.). С начала 2026 г. Индонезия отгрузила 159.17 млн. т., что на 10% меньше по сравнению с аналогичным периодом прошлого года (176.64 млн. т.).

Высококалорийный австралийский уголь 6000 скорректировался ниже 130 долл./т., при этом цены среднекалорийного материала 5500 превысили 99 долл./т. Цены на австралийский энергетический уголь устойчиво растут с начала года. Котировки NEWC 5500 достигли 2.5-летнего максимума на фоне стабильного спроса со стороны китайских и южнокорейских покупателей в результате нарушения поставок энергоносителей из-за конфликта на Ближнем Востоке, а также сокращения предложения энергетического угля в Азии со стороны стран-экспортеров.

Добыча в Австралии начала сокращаться после перебоев, связанных с погодными условиями в марте. Кроме того, затраты на добычу в Австралии растут из-за повышения цен на дизельное топливо.

Индекс австралийского металлургического угля HCC поднялся почти до 240 долл./т. Цены на металлургический уголь в целом остаются стабильными из-за низкой ликвидности, поскольку участники рынка ожидают новых сделок для определения направления цен.

В Китае настроения улучшились на фоне встречи лидеров США и Китая. Интерес к покупке партий угля HCC с отложенной поставкой со стороны Китая оставался активным, особенно со стороны арбитражных трейдеров, работающих на стыке физического и фьючерсного рынков, на фоне оптимистичного краткосрочного прогноза рынка и более активной торговли в портах.

Очередное повышение тарифов РЖД с 2027 года усугубит положение угольщиков

Прогноз социально-экономического развития России, подготовленный Минэкономразвития, предполагает очередное повышение тарифов на грузовые ж/д перевозки. С 1 января 2027 г. индексация составит 8.3%. В последующие годы рост также заложен в документе: 6.0% с 1 января 2028 г. и 4.9% с 1 января 2029 г.

Для угольщиков это очередной удар по и без того катастрофической экономике поставок. В декабре 2025 г. уже было объявлено о 10% повышении тарифов на 2026 год. Кроме того, с января 2025 г. РЖД сделала постоянной 10-процентную временную надбавку за пробег порожних вагонов. А с 1 марта 2026 г. к этому добавился 1% сбор с грузоотправителей угля.

Все эти повышения происходят на фоне нарушения компанией РЖД принципа «инфляция минус 0.1%». В 2025 г. тарифы выросли на 13.8%, тогда как официальная инфляция составляла 5.6%. Для экспортеров угля это критично — транспортная составляющая в цене поставки достигает 60–70%.

Параллельно с этим у производителей истекают сроки государственной поддержки. Отсрочки по уплате НДПИ и страховых взносов, предоставленные некоторым компаниям, заканчиваются. Укрепление рубля добавляет проблем, а высокие процентные ставки по кредитам продолжают давить на отрасль.

Финансовые показатели сектора стремительно ухудшаются. За январь-февраль 2026 г. убытки угольных компаний, по предварительным данным, в 2.5 раза превысили уровень аналогичного периода прошлого года. Доля убыточных предприятий выросла с 57% до 59%. В зоне убытков находятся 62 предприятия, из них 20 уже остановили добычу, остальные балансируют на грани.

Кредиторская задолженность отрасли в 2025 г. превысила 1.5 трлн руб., прибавив 0.3 трлн руб., или 26%, к уровню 2024 года. Минэнерго прогнозирует дальнейший рост убытков в 2026 г. до 576 млрд руб. — на 27% выше показателя 2025 г.

Все это неизбежно приведет к сокращению экспортных поставок. Наиболее сильно пострадают производители Кузбасса — основного угольного региона России. Давление на дальневосточных поставщиков будет менее заметным благодаря географической близости к рынкам АТР. Однако в целом тренд очевиден: без изменения макроэкономической политики и тарифных условий Кузбасс продолжит уменьшать добычу, что приведет к снижению предложения высококачественного угля на мировом рынке.

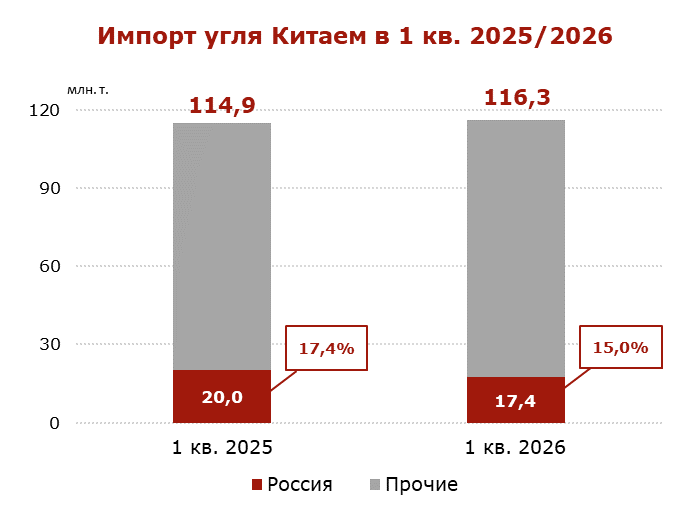

Экспорт российского угля в Китай упал на 13% в 1 квартале 2026 года

В январе-марте 2026 г. экспорт российского угля в Китай опустился до 17.4 млн. т. (-2.6 млн. т. или -13.0% к январю-марту 2025 г.), по данным Главного таможенного управления КНР (GACC).

Падение поставок российского угля связано с высокими ж/д тарифами, логистическими проблемами, международными санкциями и укреплением рубля. Указанные проблемы на фоне низких мировых цен вынуждают большинство производителей экспортировать уголь с нулевой или отрицательной маржой, что неизбежно приведет к дальнейшему падению добычи и поставок уже в ближайшее время.

В январе-марте 2026 г. общий импорт угля Китаем вырос до 116.3 млн. т. (+1.4 млн. т. или +1.2% к январю-марту 2025 г.). В 2025 г. импорт угля Китаем снизился до 490.5 млн. т. (–52.3 млн. т. или –9.6% к 2024 г.).

Инфографика: ССА

Инфографика: ССА

Индонезия, крупнейший поставщик угля в Китай, в январе-марте 2026 г. сократила экспорт до 50.3 млн. т. (-2.3 млн. т. или -4.4% к январю-марту 2025 г.). За первые три месяца 2026 г. Монголия продолжила уверенно наращивать объемы поставок угля до 28.0 млн. т. (+10.5 млн. т. или +60.0% к январю-марту 2025 г.), что позволило ей закрепиться на втором месте среди экспортеров угля в Китай. За ней следует Россия, поставившая 17.4 млн. т.

(-2.6 млн. т. или -13.0% к январю-марту 2025 г.), хотя в прошлом году она была вторым крупным поставщиком после Индонезии. Австралия опустилась на четвертую позицию, отправив на экспорт 16.8 млн. т. (+0.4 млн. т. или +2.4% к январю-марту 2025 г.).

Изменения доли основных поставщиков в общем объеме импорта Китая (1 кв. 2026 г. к 1 кв. 2025 г.):

• Индонезия: 43.3% (–2.5 п.п.);

• Монголия: 24.0% (+8.8 п.п.);

• Россия: 15.0% (–2.4 п.п.);

• Австралия: 14.4% (+0.1 п.п.);

• Прочие: 3.8% (-4.6 п.п.).

Таким образом, несмотря на высокий спрос, экспорт российского угля в Китай сокращается на фоне системных проблем и кризиса в угольной отрасли, что потенциально ведет к снижению доли России на рынке и росту конкурентного давления со стороны других поставщиков.

Coal center analytics (CCA)