Цены на уголь разнонаправлены: Европа дорожает, Китай снижает импорт, Россия теряет экспорт

На угольном рынке наблюдалась разнонаправленная динамика: цены в Европе укрепились; в Китае уголь подешевел; в Австралии индексы энергетического угля оставались стабильными, металлургический материал продолжил рост.

Тематическое фото сгенерировано нейросетью ChatGpt на основе промпта EastRussia

Тематическое фото сгенерировано нейросетью ChatGpt на основе промпта EastRussia

Европейские индексы энергетического угля на спотовом рынке укрепились выше 103 долл./т., поскольку прогнозы погоды обещают Европе стабильно холодную погоду до конца января и на 4 градуса ниже климатической нормы в феврале. Кроме того, выработка на ископаемом топливе в Германии обеспечила около 60% генерации против 53% неделей ранее, в то время как доля ВИЭ составила 40% против 47% неделей ранее.

Последняя угольная шахта в Чехии, принадлежащая госкомпании OKD, закроется в конце января текущего года из-за низких цен и энергетического перехода в Европе, завершив 250-летнюю историю подземной добычи угля в стране. В 2025 г. на шахте добыли около 1.15 млн т. (-0.05 млн т. к 2024 г.).

Газовые котировки на хабе TTF выросли до 492.27 долл./1000 м3 (+28.79 долл./1000 м3 к 22.01.2026 г.). Запасы в ПХГ Европы упали еще на 4 процентных пункта до 45%. Запасы угля на терминалах ARA за неделю сократились до 3.10 млн т. (-0.34 млн т. или -10%).

Индекс южноафриканского угля 6000 подорожал выше 94 долл./т. Среднекалорийный материал подрос до 81 долл./т. в результате стабильного спроса со стороны индийских производителей губчатого железа. Рынок получил поддержку из-за логистических сбоев поставок альтернативных марок из Индонезии и Австралии. Также из-за сильных наводнений государственный ж/д оператор Transnet объявил форс-мажор в отношении экспортных поставок угля по ветке Northeast Rail Corridor через Мозамбик.

Некоторые южноафриканские производители также пострадали, поскольку паводковые воды затронули угольные штабели вдоль железнодорожных путей и на самих добывающих предприятиях. В то же время южный регион ЮАР не испытал значительного воздействия наводнений.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao опустились ниже 100 долл./т., однако уже начали нащупывать поддержку на фоне сокращения складских запасов.

Железнодорожные тарифы на перевозку угля из Внутренней Монголии были резко снижены, вслед за аналогичными мерами в Синьцзяне, поскольку провинции Китая активизируют усилия по борьбе за внутренний угольный рынок. В отличие от Синьцзяна, который направляет свой материал во внутренние регионы, Внутренняя Монголия поставляет значительную часть своего угля на прибрежные электростанции, что ставит ее в прямую конкуренцию с импортом. Признаки ослабления импортного рынка уже очевидны, причем трейдеры рассматривают внутренние тарифные скидки как дополнительный краткосрочный негативный фактор для морских поставок на фоне медленного пополнения запасов перед празднованием Лунного Нового года.

Запасы в 9 крупнейших портах снизились до 25.75 млн т. (-1.32 млн т.), тогда как запасы на 6 крупнейших прибрежных ТЭС – до 13.25 млн т. (-0.08 к 21.01.2026 г.).

Индекс индонезийского угля 5900 GAR поднялся выше 82 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR увеличилась до 47.5 долл./т.

Индонезийский материал вновь подорожал из-за логистических ограничений и дефицита предложения из некоторых регионов Индонезии и Австралии. Сокращение предложения обусловлено волнениями на море и проливными дождями в некоторых частях Южного Калимантана. В сочетании с сохраняющимися логистическими проблемами в Южной Суматре это привело к ограничению доступности спотовых партий. Кроме того, закрытие моста Махулу в Самаринде (Калимантан) для инспекции после столкновения с угольной баржой 25 января, привело к частичным задержкам в перевалке.

При этом индонезийские поставщики не соглашались на премию ниже 2-3 долл./т, поскольку неопределенность относительно предстоящего экспортного сбора на уголь и объемов производства после первого квартала затрудняет планирование продаж для производителей.

Высококалорийный австралийский уголь 6000 скорректировался ниже 111 долл./т. при этом цены на среднекалорийный материал укрепились до 74-75 долл./т.

Активность на спотовом рынке была сдержанной из-за государственных праздников в Австралии и Индии, чему также способствовали ограниченное потребление и относительно высокие запасы в некоторых странах Северной Азии, оказывавшие давление на интерес покупателей в связи с более теплой, чем ожидалось, зимой.

Индекс австралийского металлургического угля HCC подскочил выше 250 долл./т. Растущий тренд в котировках металлургического угля продолжился. Спрос по-прежнему превышает предложение и подтолкнул цены к максимумам за последние 1.5 года.

Однако некоторые конечные потребители уже начинают занимать выжидательную позицию, считая текущий уровень цен высоким. Кроме того, закупки со стороны Китая с целью пополнения запасов в преддверии Нового года постепенно завершаются.

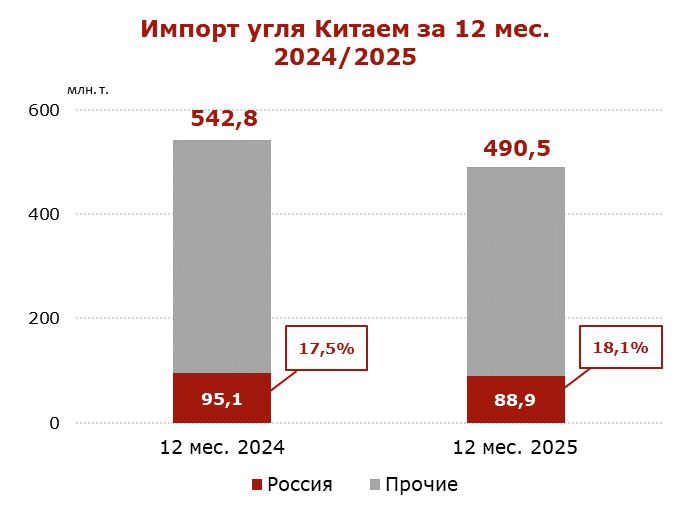

Экспорт российского угля в Китай упал на 6.5% в 2025 году

В 2025 г. экспорт российского угля в Китай опустился до 88.9 млн т. (-6.2 млн т. или -6.5% к 2024 г.), по данным Главного таможенного управления КНР (GACC).

В декабре 2025 г. импорт угля Китаем из России вырос до 8.5 млн т. (+1.4 млн т. или +19.7% к декабрю 2024 г.), что прервало серию сокращения поставок из восьми месяцев подряд в годовом исчислении.

Инфографика ССА

Инфографика ССА

Падение поставок российского угля связано с серьезными логистическими проблемами, высокими ж/д тарифами, международными санкциями и укреплением рубля. Указанные проблемы на фоне низких мировых цен вынуждают большинство производителей экспортировать уголь с нулевой или отрицательной маржой, что неизбежно приведет к дальнейшему падению добычи и поставок уже в ближайшее время.

В декабре 2025 г. общий импорт угля Китаем составил 58.6 млн т. (+6.3 млн т. или +12.0% к декабрю 2024 г.).

Импорт угля Китаем в 2025 г. снизился до 490.5 млн т. (–52.3 млн т. или –9.6% к 2024 г.).

В 2025 г. поставки монгольского угля достигли 89.0 млн т., незначительно превысив российские (88.9 млн т.), что позволило Монголии выйти на второе место среди экспортеров угля в Китай, потеснив Россию, за которой следует Австралия (77.5 млн т.).

Индонезия, крупнейший поставщик угля в Китай, в 2025 г. снизила экспорт до 211.5 млн т. (-29.5 млн т. или -12.2%). Монголия сумела нарастить поставки до 89.0 млн т. (+6.1 млн т. или +7.4%). Отгрузки из Австралии уменьшились до 77.5 млн т. (-5.7 млн т. или -6.8%).

Изменения доли основных поставщиков в общем объеме импорта Китая (2025 г. к 2024 г.):

• Индонезия: 43.1% (–1.3 п.п.);

• Россия: 18.1% (+0.6 п.п.);

• Монголия: 18.1% (+2.8 п.п.);

• Австралия: 15.8% (+0.5 п.п.).

В 2025 г. добыча угля в Китае достигла рекордных 4.83 млрд т. (+1.2% к 2024 г.) на фоне политики укрепления энергетической безопасности, однако после активного роста в первой половине года (+5.4% к аналогичному периоду 2024 г.) производство во втором полугодии замедлилось из-за усиления проверок безопасности и ослабления спроса, что привело к его сокращению (в том числе на 2.3% в октябре), и снижению объемов импорта.

Таким образом, несмотря на высокий спрос, экспорт российского угля в Китай сокращается на фоне системных проблем и кризиса в угольной отрасли, что потенциально ведет к снижению доли России на рынке и росту конкурентного давления со стороны других поставщиков.

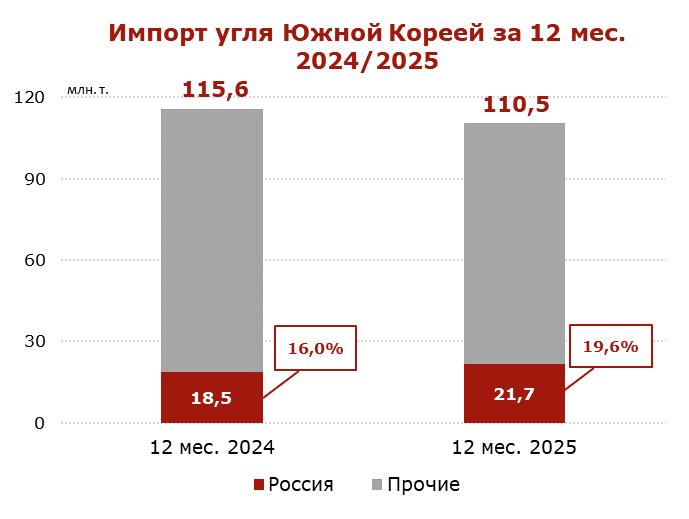

Экспорт российского угля в Южную Корею упал на 21% в декабре 2025 года

В декабре 2025 г. экспорт российского угля в Южную Корею упал до 1.5 млн т. (-0.4 млн т. или -21.1% к ноябрю 2025 г. и -0.1 млн т. или -6.3% к декабрю 2024 г.), продолжив снижаться с сентября 2025 г.

Тем не менее, в январе-декабре 2025 г. экспорт угля из России в Южную Корею составил 21.7 млн т (+3.2 млн т. или +17.3% к аналогичному периоду 2024 г.).

Инфографика ССА

Инфографика ССА

Снижение поставок в последнем месяце года связано с возросшей конкуренцией на рынке. Колумбийские поставщики в декабре увеличили объемы отгрузок в 5 раз к прошлому году и в 2.5 раза к ноябрю

2025 г., предложив южнокорейским потребителям агрессивные ценовые предложения с большими скидками и частичным покрытием фрахта.

Кроме того, российской экспорт угля в Южную Корею сдерживается ограничительными рекомендациями со стороны властей для государственных энергетических компаний.

Импорт угля Южной Кореей в 2025 г. снизился до 110.5 млн т. (–5.1 млн т. или –4.4% к 2024 г.).

Импорт угля Южной Кореей (январь-декабрь 2025 г.):

• Австралия: 34.7 млн т. (+1.1 млн т. или +3.3%);

• Индонезия: 28.6 млн т. (+0.1 млн т. или +0.4%);

• Россия: 21.7 млн т. (+3.2 млн т. или +17.3%);

• Канада: 8.0 млн т. (-1.9 млн т. или -19.2%);

• Колумбия: 7.2 млн т. (-2.3 млн т. или -24.2%);

• США: 3.7 млн т. (-0.8 млн т. или -17.8%);

• ЮАР: 3.3 млн т. (-2.9 млн т. или -46.8%).

В условиях кризиса российской угольной отрасли Южная Корея остается стратегически важным направлением для российских производителей благодаря относительно более высоким ценам по сравнению с основными рынками сбыта, такими как Китай и Индия. Российские экспортеры сталкиваются с необходимостью балансирования между сохранением объемов поставок и растущим давлением на рентабельность операций на южнокорейском рынке.

Убыточность российского угольного экспорта продолжает расти из-за дорогой логистики и сильного рубля. Тем не менее, производители пытаются сохранить рыночную долю благодаря качеству продукции и ожиданию улучшения конъюнктуры в среднесрочной перспективе, включая стабилизацию мировых цен после пройденных минимумов, а также прогнозируемую коррекцию курса рубля.

Добыча на 6 шахтах в Кузбассе приостановлена

В Кузбассе, основном угледобывающем регионе России, приостановлены работы на 6 шахтах. Решения о приостановке приняты Ростехнадзором по причине нарушений требований промышленной безопасности. Кроме того, материалы были переданы в местный суд.

Под ограничения с остановкой до 90 дней попали следующие предприятия:

• шахта Листвяжная (СДС);

• шахта Талдинская-Западная-1 (СУЭК);

• шахта им. В.Д. Ялевского (СУЭК);

• шахта Березовская (Северный Кузбасс);

• шахта им. С.Д. Тихова (ММК);

• шахтоучасток Октябрьский (Сила Сибири).

В Кузбассе, где сосредоточено производство высококачественного угля, добыча по итогам 2025 г. упала до 190.9 млн т. (-7.7 млн т. или -3.9% к 2024 г.).

Массовые проверки безопасности на шахтах и угольных разрезах, инициированные Ростехнадзором в 2022 г., после взрыва на шахте Листвяжная (СДС), продолжились в 2023–2026 гг., что приводит к приостановке деятельности ряда шахт и разрезов, а также ограничивает предложение высококалорийного материала и угля PCI на мировом рынке.

Coal center analytics (CCA)