Кризис угольной отрасли России: падение добычи в Кузбассе и рост транзита казахстанского угля через порты РФ

На рынке угля превалировали негативные настроения: цены на уголь в Европе вновь упали; в Китае материал подорожал; в Австралии котировки высококалорийного энергетического материала и металлургического угля заметно снизились.

Изображение сгенерировано нейросетью Flux по промпту EastRussia

Изображение сгенерировано нейросетью Flux по промпту EastRussia

Европейские индексы энергетического угля продолжили падать ниже 93 долл./т. Давление на цены оказало падение газовых и нефтяных котировок на фоне ослабления напряженности на Ближнем Востоке. Сближение позиций США и Ирана по продлению режима прекращения огня, а также планы Израиля обсудить возможное перемирие с Ливаном уменьшили опасения относительно рисков для поставок нефти и газа. Также давление на котировки оказал рост запасов угля на терминалах ARA, обусловленный увеличением поставок и снижением уровня воды в реке Рейн. Отгрузки энергетического угля со стороны Колумбии выросли на 51% — до 1.33 млн т. с 0.89 млн т. неделей ранее. Основным направлением для колумбийского энергетического угля стали страны ЕС.

При этом угольные электростанции Германии вернулись в зону прибыльности на фоне роста цен на электроэнергию и снижения генерации ВИЭ. Доля ВИЭ в энергобалансе Германии упала до 48% против 69% на прошлой неделе, а доля ископаемых видов топлива выросла до 52% с 31%.

Газовые котировки на хабе TTF упали до 511.36 долл./1000 м3 (-26.08 долл./1000 м3 или -4.9% 09.04.2026 г.) из-за благоприятных погодных условий, а также оптимизма в отношении нового раунда переговоров между США и Ираном.

Индекс южноафриканского угля 6000 подешевел вслед за европейскими индексами ниже 102 долл./т. Однако котировки Richards Bay оказались более устойчивыми благодаря спросу со стороны импортеров, включая индийских производителей цемента, которые из-за перекрытия Ормузского пролива переключалась с нефтекокса на уголь.

Экспорт угля через терминал RBCT в 1 квартале 2026 года вырос на 9% — почти до 15.85 млн т. против 14.55 млн т. за аналогичный период годом ранее. Таким образом, RBCT по итогам 2026 г. может перевалить на экспорт около 63 млн т. против 57.66 млн т. в 2025 г., что превышает годовой целевой показатель (60 млн т.). Основным драйвером роста стала Индия, которая увеличила импорт на 29% или 1.85 млн т. до 8.35 млн т. по сравнению с 6.50 млн т. в 1 квартале 2025 г.

Антимонопольные органы ЮАР одобрили продажу угольной шахты Goedehoop North Collier компании GHN Resources, что открыло путь к смене собственника этого экспортоориентированного угольного актива в провинции Мпумаланга. В прошлом году Goedehoop North экспортировала 2.6 млн т. угля, но с декабря 2025 года предприятие не работает.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao укрепились до 112 долл./т. из-за сокращения запасов в портах. Кроме того, продолжающееся техобслуживание на ж/д линии Дацинь, жаркая погода на юге и неопределенность на внешних рынках также оказывали поддержку внутренним котировкам. Крупнейший поставщик угля в стране, компания Shenhua Group, несколько раз пересмотрела в сторону повышения закупочные цены для сторонних поставщиков по всем маркам. Некоторые участники спотового рынка расценили повышение цен как позитивный сигнал в краткосрочной перспективе, что побудило трейдеров удерживать цены.

Запасы угля в 9 крупнейших портах сократились до 27.60 млн т. (-0.59 млн т.), запасы на 6 крупнейших прибрежных ТЭС остались почти без изменений на уровне 12.74 млн т. (-0.03 млн т. к 08.04.2026 г.).

Индекс индонезийского угля 5900 GAR стабильно держался на уровне 93 долл./т., низкокалорийный материал 4200 ккал/кг GAR также не изменился, оставаясь на уровне 60 долл./т. Многие индонезийские угольные компании ограничили предложение спотовых партий, поскольку основное внимание уделяют исполнению действующих контрактов как на внутреннем, так и на экспортном рынках. Китай и Индия сфокусировались на потреблении собственного низкокалорийного материала, а другие страны Азии, включая, Вьетнам, стремились закупить уголь в Австралии.

При этом индонезийский власти повысили справочные цены на энергетический уголь (индекс HBA) по всем маркам на вторую половину апреля в связи с сохраняющейся ограниченностью предложения, несмотря на согласование годовых квот на добычу.

Высококалорийный австралийский уголь 6000 резко упал ниже 130 долл./т. Цена среднекалорийного материала 5500 ккал/кг немного укрепилась выше 88 долл./т.

Цены на австралийский высококалорийный энергетический уголь заметно упали в связи с деэскалацией конфликта на Ближнем Востоке. Среднекалорийный материал подорожал благодаря спросу со стороны стран АТР.

Индекс австралийского металлургического угля HCC снизились до 231 долл./т., продолжив снижаться поскольку предложение превысило спрос, а покупатели заняли выжидательную позицию, рассчитывая на дальнейшую коррекцию. Дополнительное давление оказывало наличие более доступного альтернативного материала из США. В Китае покупательский интерес к импорту на прошедшей неделе ослаб, поскольку коррекция на фьючерсных рынках ухудшила настроения, несмотря на рост производства стали.

Тем не менее, настроения среди некоторых трейдеров стали несколько более оптимистичными на фоне ожиданий пополнения запасов в Индии в преддверии муссонов.

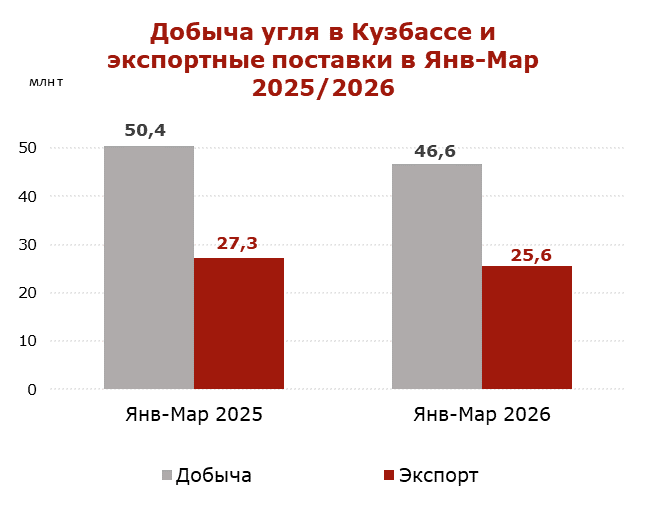

По данным Министерства угольной промышленности Кузбасса, в январе-марте 2026 г. угольные предприятия Кузбасса добыли 46.6 млн т. (-3.8 млн т. или -7.5% к январю-марту 2025 г.).

Экспортные поставки из Кузбасса в январе-марте 2026 г. упали до 25.6 млн т. (-1.7 млн т. или -6.2% к январю-марту 2025 г.).

Инфографика ССА

Инфографика ССА

Падение мировых цен, а также увеличение себестоимости и логистических расходов привело к росту убытков. Количество убыточных предприятий в угольной отрасли России достигло 74%. Деятельность 17 предприятий приостановлена по экономическим причинам и 8 из них уже не возобновят добычу.

Кризис в угольной отрасли, на фоне санкций, высоких ж/д тарифов, растущих затрат и логистических ограничений, продолжит оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2026 г.

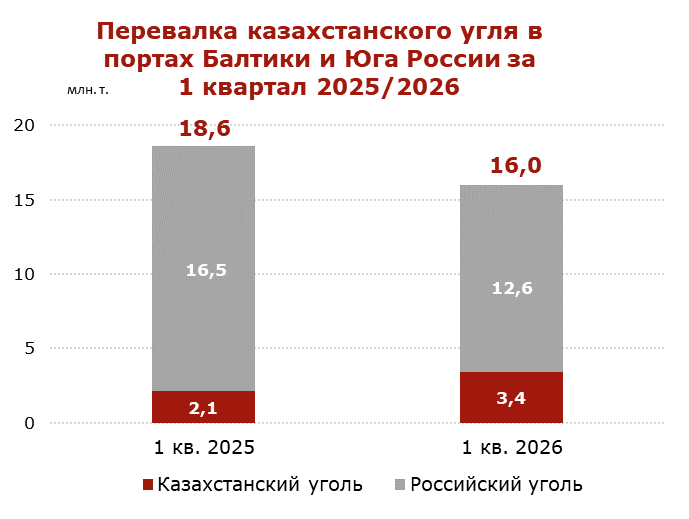

Перевалка казахстанского угля через порты РФ выросла на 60.2% в январе-марте 2026 года

Перевалка казахстанского угля через российские порты в январе-марте 2026 г. выросла до 3.4 млн т. (+1.3 млн т. или +60.2% к январю-марту 2025 г.).

Инфографика ССА

Инфографика ССА

Продолжающийся рост стал следствием договоренностей между РЖД и КТЖ, достигнутых год назад о наращивании поставок угля в российские порты. Важную роль сыграло решение ЕС, который в июле 2025 г. освободил от санкций сделки с некоторыми российскими портами для обеспечения транзита казахстанского угля.

При этом увеличение транзита казахстанского материала развивается на фоне кризиса российской угольной отрасли и падения поставок российского угля в северо-западном направлении. Обещанная скидка 12.8% от тарифа РЖД на перевозки в направлении портов Северо-Запада и Юга остается недоступной. В то же время это направление остается убыточным для российских экспортеров угля, которые на фоне растущих транспортных тарифов, санкций и низких цен на свою продукцию сталкиваются с рекордными убытками.

Перевалка российского угля по этим двум направлениям в первом квартале 2026 г. опустилась до 12.6 млн т. (-3.9 млн т. или -23.6% к аналогичному периоду 2025 г.).

Совокупная перевалка российского и казахстанского угля в северо-западных и южных портах РФ упала до 16.0 млн т. (-2.6 млн т. или -14.2% к январю-марту 2025 г.).

Объем продаж угля через российскую биржу вырос в 2.5 раза в 1 квартале 2026 года

Объем реализации российского угля на Петербургской товарно-сырьевой бирже в 1 квартале 2026 г. превысил 0.90 млн т. угля, что в 2.5 раза больше, чем в 1 квартале 2025 г. С момента начала торгов в 2023 г. объем превысил 4 млн т.

В 2025 г. были запущены торги на новых условиях поставки - франко - пункт назначения (DAP), что предоставило покупателям возможность пробрести уголь с доставкой автомобильным транспортом до котельной потребителя. Если в 1 квартале 2025 г. на условиях DAP было продано чуть больше 45 тыс. тонн, то в 1 квартале 2026 г. уже свыше 160 тыс. т.

Биржа рассчитывает на развитие торгов до уровня, позволяющего обеспечить формирование российских индикаторов биржевых котировок на энергетический и коксующийся уголь.

Coal center analytics (CCA)