Угольный рынок в кризисе: падение добычи, цен и экспортных поставок в 2025 году

Тематическое изображение. автор/источник: Miriam Doerr Martin Frommherz/Shutterstock: Parilov/Shutterstock

Тематическое изображение. автор/источник: Miriam Doerr Martin Frommherz/Shutterstock: Parilov/Shutterstock

На европейском рынке энергетического угля котировки опустились ниже 101 долл./т., несмотря на стабильность газовых цен и низкие запасы материала на складах. Волатильность индекса обусловлена погодными колебаниями в Европе и при очередном усилении жары он снова может вернуться на уровень 109-110 долл./т. При этом маржинальность угольной генерации в Германии улучшилась, поскольку угольные спреды выросли с -10.81 евро/МВт на прошлой неделе до -8.50 евро/МВт, что обусловлено ростом цен на электроэнергию c 92.52 евро/МВт до 95.31 евро/МВт.

Тематическое фото. автор/источник: guentermanaus/Shutterstock

Тематическое фото. автор/источник: guentermanaus/Shutterstock

Газовые котировки на хабе TTF укрепились до 418.26 долл./1000 м3 (+0.68 долл./1000 м3 к 09.07.2025 г.). Закачка в ПХГ Европы продолжилась, достигнув 64% от общей мощности (+3 п.п. за неделю). По состоянию на 16.07.2025 г. запасы на складах ARA остались на уровне 2.94 млн. т. (без изменений к 09.07.2025 г.), что связано с уменьшением пропускной способности реки Рейн из-за низкого уровня воды, в связи с чем баржи могут брать на борт в два раза меньше угля.

Индекс южноафриканского угля 6000 упал ниже 92 долл./т. Давление вызвано снижением цен в Европе и увеличением запасов на терминале RBCT до 3.90 млн. т. (+0.54 млн. т. к прошлой неделе). Южноафриканский оператор Transnet не ожидает, что плановое техобслуживания ж/д путей (которое продлится до 26 июля) приведет к резкому увеличению поставок угля автотранспортом, в отличие от предыдущих лет, что обусловлено неблагоприятной конъюнктурой на международном рынке.

Ожидается, что в июле экспорт через RBCT составит 3.70 млн. т. (-0.59 млн. т. к июню). Однако в августе прогнозируется рост показателя до 4.50 млн. т. (+0.80 млн. т. к июлю).

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao повысились до 88-89 долл./т. на фоне роста потребления и сокращения запасов в портах.

Компания Shenhua повысила закупочные цены для сторонних поставщиков 12 июля на 0.70-1.12 долл./т., что является четвертым повышением с начала месяца и уже составило 1.96-4.34 долл./т.

Представители крупных угольных регионов и государственных добывающих компаний призвали к более жесткому регулированию импорта, ссылаясь на риск избытка предложения и вероятность падения внутренних цен до новых минимумов во 2 полугодии 2025 г. несмотря на то, что в

1 половине года импорт уже сократился примерно на 10%. Участники рынка отметили необходимость уменьшить импорт низкокалорийного угля, который оказывает давление на внутренние цены.

Запасы в 9 крупнейших портах упали до 27.08 млн. т. (-0.29 млн. т. к 09.07.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 14.46 млн. т. (+0.19 млн. т.), потребление выросло до 901 тыс. т./день (+3 тыс. т./день к 09.07.2025 г.).

Индекс индонезийского угля 5900 GAR укрепился до 71.5 долл./т., цена низкокалорийного материала 4200 ккал/кг GAR поднялась выше 40.5 долл./т. В связи с жарой в странах АТР и ростом потребления угля, включая Китай, отмечается увеличение спроса.

Высококалорийный австралийский уголь 6000 вырос выше уровня 110 долл./т. На некоторых экспортных терминалах штата Квинсленд проводится техобслуживание, что частично ограничивает рост отгрузок из Австралии.

Премьер-министр Австралии и президент Китая Си Цзиньпин провели встречу 15 июля в Пекине, отметив восстановление отношений и торговли между странами, включая поставки угля, которые были частично подорваны несколько лет назад.

Индекс австралийского металлургического угля HCC упал ниже 173 долл./т. и остается под давлением на фоне увеличения предложения со стороны Австралии. Некоторые конечные потребители в Китае и странах Юго-Восточной Азии продолжают рассматривать перепродажу австралийского материала из-за наличия более дешевой альтернативы от других стран-экспортеров. Покупатели в Индии также заняли выжидательную позицию и их спрос, как ожидается, будет сфокусирован на отгрузках во второй половине сентября.

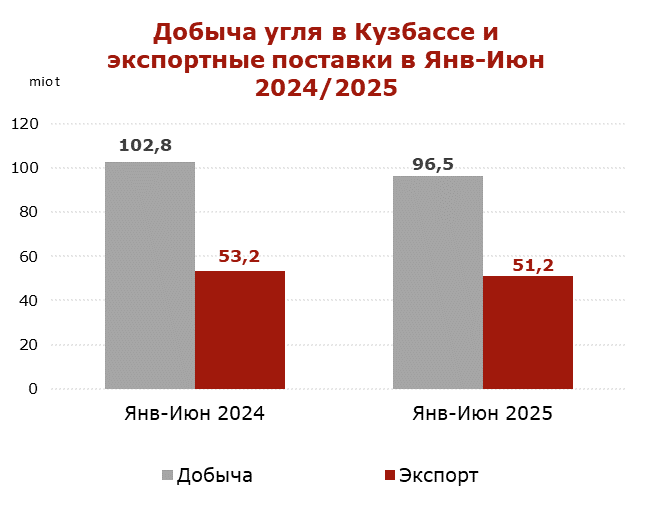

По данным Министерства угольной промышленности Кузбасса, в январе-июне 2025 г. угольные предприятия Кузбасса добыли 96.5 млн. т. (-6.3 млн. т. или -6.1% к январю-июню 2024 г.).

В 2024 г. добыча угля в Кузбассе упала до 198.4 млн. т. (-15.8 млн. т. или -7.3% к 2023 г.). Общая отгрузка угля в Кузбассе по ж/д за 6 месяцев 2025 г. сократилась до 84.4 млн. т. (-5.3 млн. т. или -5.9% к 6 месяцам 2024 г.).

Экспортные поставки из Кузбасса в январе-июне 2025 г. составили 51.2 млн. т. (-2.0 млн. т. или -3.8% к январю-июню 2024 г.). В 2024 г. экспорт из Кузбасса снизился до 102.0 млн. т. (-11.8 млн. т. или -10.4% к 2023 г.).

Инфографика: ССА

Инфографика: ССА

Падение мировых цен, а также увеличение себестоимости и логистических расходов привело к росту убытков. Количество убыточных предприятий в угольной отрасли России составило 81 из 123, или 66%.

18 угольных предприятий уже приостановили добычу.

Кризис в угольной отрасли, на фоне санкций, высоких ж/д тарифов, растущих затрат и логистических ограничений, продолжит оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2025 г.

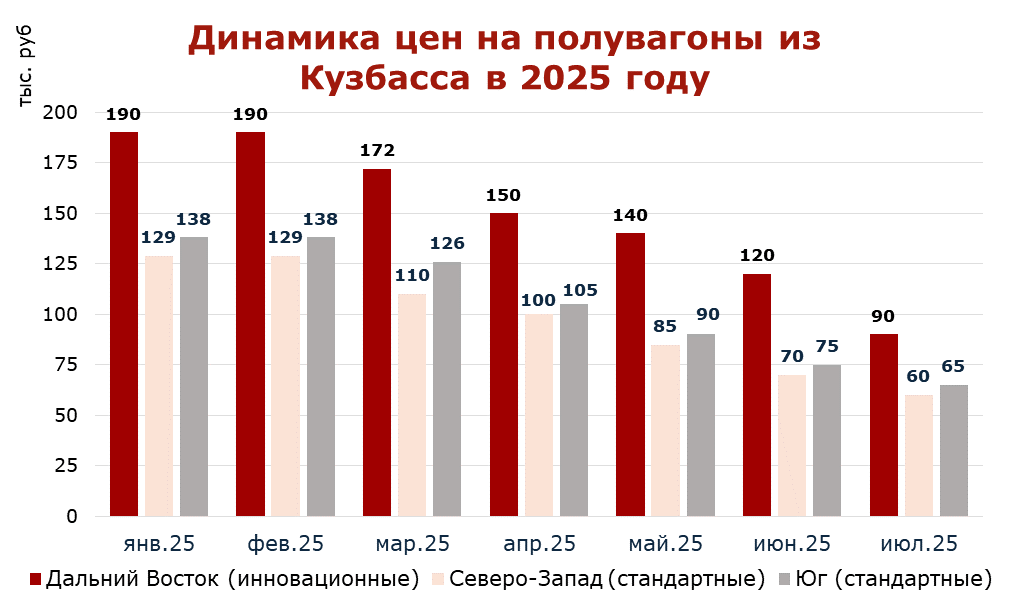

В 2025 году продолжилось снижение ставок операторов полувагонов для перевозки угля по основным направлениям. За январь-июль ставки уменьшились более чем на 50%. На Дальневосточном направлении цены на доставку угля из Кузбасса в инновационных полувагонах снизились со 190 до 90 тыс. руб., аналогичная динамика наблюдалась с ценами перевозки в стандартных вагонах из Кузбасса до терминалов Северо-Запада (со 129 до 60 тыс. руб.) и Южных портов (со 138 до 65 тыс. руб.).

Основными факторами снижения ставок стали избыток подвижного состава и сокращение объемов перевозок угля. По оценкам, уровень простоя вагонов у операторов колеблется в диапазоне от 10 до 50% от общего парка. Сокращение грузопотока связано с уменьшением экспортных поставок угля и со стагнацией внутреннего потребления.

Инфографика: ССА

Инфографика: ССА

При этом, на ж/д отмечается некоторое улучшение отдельных операционных показателей. Так, сокращение количества задействованных вагонов привело к ускорению их оборота и снижению загруженности железнодорожной инфраструктуры. Однако эти факторы не компенсируют общего снижения доходности перевозчиков.

Прогноз на второе полугодие 2025 г. предполагает дальнейшее снижение ставок с достижением минимальных значений в третьем квартале до 75-45 тыс. руб. за полувагон. В четвертом квартале возможен некоторый сезонный рост до 85-60 тыс. руб., но он вряд ли позволит вернуться к показателям начала года. Текущая ситуация на рынке перевозок угля характеризуется дисбалансом между предложением вагонов и спросом на их услуги, что продолжает оказывать давление на уровень ставок операторов.

Общая отгрузка угля в Кузбассе по ж/д за 6 месяцев 2025 г. составила 84.4 млн. т. (-5.3 млн. т. или -5.9% к 6 месяцам 2024 г.).

Coal center analytics (CCA)