Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

pixabay.com

pixabay.com На прошедшей неделе на европейском рынке наблюдалось снижение угольных котировок ниже 210 долл./т. Факторами давления на цены стали негативные настроения на рынке Китая после требований национального регулятора NDRC снизить цены на энергетический материал на внутреннем рынке страны, остановки предприятий в Европе из-за высокой стоимости электроэнергии, рост ветрогенерации, а также техническая коррекция рынков.

Цены фьючерсных контрактов на газ на нидерландском хабе TTF закрывались в течение недели на уровнях немногим выше 90 Евро/МВт∙ч и не демонстрировали резкого снижения. Отказ Газпрома бронировать дополнительные мощности украинской ГТС, а также бронирование только одной трети доступной мощности газопровода Ямал-Европа привели к кратковременному скачку цен на газ до 1300 долл. за тыс. м3 (107.8 Евро/МВт∙ч). Запасы угля на терминалах ARA снизились до 7-месячного минимума в 3.9 млн т., что на 9% ниже уровня начала прошлой недели (4.3 млн т.) и на 37% ниже уровня прошлого года (6.2 млн т.).

Южноафриканские индексы следовали тренду европейских котировок, опустившись ниже 200 долл./т. Экспортеры продолжают испытывать сложности с поставками угля на терминалы порта Richards Bay (RBCT) из-за проблем ж/д оператора Transnet. Согласно прогнозам, в текущем году объем перевалки RBCT составит около 60 млн т., что на 14% ниже уровня 2020 г. в 70.1 млн т.

16.10.2021 г. Национальная комиссия по развитию и реформам Китая (NDRC) потребовала от угледобывающих компаний и трейдеров снизить цены на уголь до конца зимнего сезона (март 2022 г.). Так для среднекалорийного материала 5500 ккал/кг NAR цена не должна превышать 1800 RMB/т FOB Qinhuangdao (281.50 долл./т.). Спотовые цены на этот уголь находились на уровне 2500-2600 RMB/т FOB Qinhuangdao (390-406.00 долл./т.). Требование регулятора не носило обязательного характера, однако было подчеркнуто, что не последовавшие ему компании будут ограничены в провозных мощностях по ж/д. Также NDRC заявила, что будут использованы все возможные средства для возвращены цен в разумные рамки. По данным участников рынка, NDRC готово привлечь полицию (Public Security Bureau) для контроля выполнения указов.

Заявления регулятора спровоцировали распродажу на рынке commodities. Бумажные контракты на уголь на Zhengzhou Commodities Exchange потеряли в цене 8%, а несколько производителей угля (China Energy Group, Jinergy Group и Inner Mongolia Yitai Group) заявили о готовности снизить цены до требуемого уровня.

Индекс NEWC высококалорийного австралийского угля 6000 ккал/кг упал ниже 235 долл./т. Коррекция происходила на фоне снижения цен на европейский и южноафриканский материал, а также более спокойного состояния газового рынка в Европе.

Индекс цен индонезийского угля 5900 ккал/кг GAR вырос до 220 долл./т. на фоне высокого спроса со стороны Китая и стран Юго-Восточной Азии, а также ограниченного предложения материала. Согласно прогнозам метеорологов, сильные дожди в регионе продолжатся до февраля 2022 г., что окажет негативное воздействие на объемы добычи в ключевых регионах страны - на Калимантане и Суматре.

Цены на металлургический уголь на прошедшей неделе находились в боковом тренде ниже 400 долл./т. С одной стороны, на внутреннем рынке Китая сохраняется ограниченное предложение коксующегося материала и угля PCI. С другой стороны, рынок отреагировал распродажами форвардных контрактов после заявлений NDRC. На внешних рынках потребители (в частности Индия) предпочли занять выжидательную позицию.

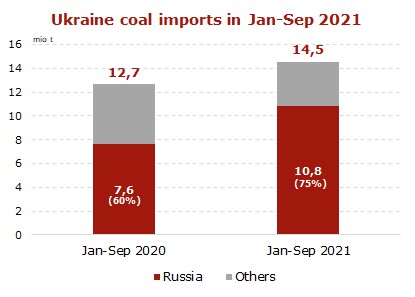

В январе-сентябре 2021 г. импорт угля Украиной вырос на 14%

В январе-сентябре 2021 г. объем украинского угольного импорта увеличился до 14.5 млн т. (+1.8 млн т. или +14% по сравнению с аналогичным периодом прошлого года).

10.8 млн т. или 75% всех импортных поставок материала пришлось на российских экспортеров, 2.5 млн т. или 18% составили отправки угля из Казахстана и 1.2 млн т. или 8% поставили США.

15 июня 2021 г. Министерство энергетики Украины призвало местные угольные электростанции увеличить объемы импорта угля, чтобы нарастить запасы материала до 3.0 млн т. угля в преддверии начала отопительного сезона. В настоящее время запасы угля на Украине остаются на критически низком уровне в 0.8 млн т. (-0.2 млн т. к 15.09.2021 г.), что на 2.2 млн т ниже показателей, запланированных Минэнерго для прохождения 6-месячного отопительного сезона.

В 2020 г. Украина импортировала 17 млн т. (-20% к 2019 г.).

Порты Дальнего Востока испытывают сложности с доставкой 15 млн т угля по ж/д

По заявлению полномочного представителя президента в Дальневосточном федеральном округе Юрия Трутнева, около 15.0 млн т. угля застряло на подходах к портам Дальнего Востока. Из-за ограниченной пропускной способности БАМа и Транссиба поставщики несут убытки из-за разрыва между объемом железнодорожных перевозок и мощностями по перевалке угля в портах. Трутнев подчеркнул, что портовые мощности используются не полностью, и ОАО «РЖД» необходимо ускорить строительство и модернизацию железнодорожной сети. По словам чиновника, основными факторами, сдерживающими рост экспорта угля, являются проблема синхронизации железнодорожных и портовых проектов, а также медленные темпы строительства железнодорожной инфраструктуры, которая не справляется с резким увеличением экспортных поставок.

Фото: АО «Дальтрансуголь»

По данным Минтранса, пропускная способность железных дорог Восточного полигона (БАМ и Транссиб) к концу 2020 г. составила 144.0 млн т., из которых более 100.0 млн т. пришлось на отгрузки угля. Предполагалось, что полигон выйдет на указанные 144.0 млн т. после завершения первого этапа развития проекта развития в 2021 г. и достигнет 180.0 млн т. к 2024 г. Согласно транспортной стратегии РФ до 2030 г., пропускную способность Восточного полигона планируется довести до 240.0 млн т. к 2035 г.

Из-за ограниченных возможностей БАМа и Транссибирской магистрали РЖД не в состоянии обеспечить провоз грузов в требуемом объеме, как следствие портовые мощности на Дальнем Востоке остаются недозагруженными, что является препятствием для наращивания экспорта угля, особенно в настоящее время на фоне рекордно высоких мировых индексов.

В качестве примера можно привести крупнейший в России АО Восточный Порт, который запустил 3-ю очередь терминала в 2019 г. и при мощности угольной перевалки в 45-50 млн т. отгрузил на экспорт в 2020 г. всего 27 млн т. угля, т.е. почти в два раза меньше своей пропускной способности. В 2021 г. из-за проблем с ж/д терминал Дальтрансуголь (СУЭК) скорее всего перевалит 20 млн т. при мощности терминала в 24 млн т. АО Восточный Порт также отстает на 2 млн т. от показателей прошлого года. Иными словами, частные компании проинвестировавшие значительные средства в расширение мощностей вынуждены терпеть серьезные убытки. При этом на Дальнем Востоке продолжается строительство новых портовых проектов, включая терминал Ванинотрансуголь (Колмар), порт Вера (Эльгауголь) и другие заявленные терминалы. Таким образом, в настоящее время развитие перевалочных мощностей дальневосточных портов опережает развитие пропускной способности железных дорог.

В 2020 г. перевалка угля в портах Дальнего Востока, включая порты острова Сахалин, составила 189.0 млн т. (+13.0 млн т. или +7.4% к 2019 г.). В январе-сентябре 2021 г. дальневосточные порты перевалили 80.9 млн т. (+1.2 млн т. или +1.5% к аналогичному периоду 2020 г.)

Добыча угля в Кузбассе выросла на 11.7% в январе-сентябре 2021

В январе-сентябре 2021 г. угольные предприятия Кузбасса добыли 179.1 млн т. угля (+18.8 млн т. или +11.7% к январю-сентябрю 2020 г.), по данным Министерство угольной промышленности Кузбасса. Добыча коксующегося материала за этот период снизилась до 52.1 млн т. (-2.8 млн т. или -5.1% к январю-сентябрю 2020 г.), в то время как объемы добычи энергетического угля составили 127.0 млн т. (+21.6 млн т. или +20.5%).

Фото: АО «Угольная компания «Северный Кузбасс»

Открытым способом угольные компании добыли 116.3 млн т. (+16.9 млн т. или +17.0% к январю-сентябрю 2020 г.), производство подземным способом увеличилось до 62.8 млн т. (+1.9 млн т. или +3.1% к январю-сентябрю 2020 г.).

В сентябре по железной дороге было отгружено 18.6 млн т. угля, в том числе 9.7 млн т. в западном направлении, 4.5 млн т. в восточном направлении и 4.3 млн т. по местному транспортному сообщению.

В сентябре потребителям было поставлено 16.5 млн т. угля, в том числе на экспорт 11.5 млн т., российским металлургическим компаниям 3.1 млн т., местным угольным электростанциям 1.0 млн т.

По состоянию на 1 октября 2021 г. складские запасы угля в Кузбассе достигли 16.0 млн т. (-2.6 млн т. или -14.0% к 1 октября 2020 г.).

03 марта 2021 г. Владимир Путин призвал увеличить экспорт кузбасского угля на восток до 68 млн т. в год к 2024 г. по сравнению с экспортными поставками в 2020 г. на уровне 53 млн т.

В 2021 г. угольные предприятия Кузбасса намерены увеличить добычу угля до 235 млн т. (+15 млн т. или +6% к 2020 г.).

Современное аналитическое агентство (CAA)