Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

pixabay.com

pixabay.com Краткий обзор мирового угольного рынка

На прошедшей неделе на европейском рынке наблюдался существенный рост котировок энергетического угля выше 420 долл./т. на фоне продолжающегося удорожания стоимости электроэнергии и газа из-за сокращения российских поставок в результате плановых и внеплановых остановок Северного потока-1. Еще одним драйвером роста цен на уголь стали планы европейских стран по активному увеличению использования угольной генерации, а также погодные условия в Центральной Европе, где температура воздуха 18–19 июня превысила 40°C.

Цены на уголь в Европе превысили исторический максимум, зафиксированный на уровне 417 долл./т. в начале марта 2022 г. Цены на газ выросли на 15% до 1385 долл./1000 м3 (+185 долл./1000 м3 к 15.06.2022 г.). Министр по делам экономики и защиты климата ФРГ Роберт Хабек признал, что ситуация с запасами газа в стране на зимний период остается критичной и призвал к экономии газа и расширению использования угля. В связи с этой ситуацией 08.07.2022 г. в Германии пройдет голосование по законопроекту, предусматривающему перезапуск резервных угольных электростанций совокупной мощностью 10 ГВт. При этом увеличение поставок Газпромом по Северному потоку-1 пока не ожидается, поскольку немецкий концерн Siemens по-прежнему не может вернуть Газпрому турбину после ремонта в Канаде из-за антироссийских санкций.

Высококалорийный южноафриканский материал подорожал выше 360 долл./т. вслед за европейским рынком.

В Китае цены спот на уголь 5500 NAR скорректировались вниз до 187.5 долл./т. FOB Qinhuangdao. Снижение котировок энергетического угля на внутреннем рынке Китая обусловлено ростом добычи внутри страны и введенными ценовыми ограничениями. Кроме того, негативное влияние на восстановление экономической и промышленной активности на прошедшей неделе оказало существенное ухудшение погодных условий, включая наводнения в центральных и южных регионах страны.

С начала года Китайские власти согласовали строительство новых 28 угольных электростанций мощностью 37 ГВт, тогда как за весь 2021 г. показатель составил 33 ГВт. Новые мощности, введение в эксплуатацию которых ожидается в 2024 г., по консервативным оценкам, будут потреблять не менее 74 млн т. угля в год. На текущий момент в КНР насчитывается около 1000 ГВт мощностей угольных электростанций.

Котировки австралийского материала значительно укрепились до 400 долл./т. на фоне растущего спроса на европейском рынке. Штат Новый Южный Уэльс, где в основном добывается энергетический уголь, рассматривает введение мер, которые позволят перенаправить часть экспортируемого угля на внутренний рынок с целью борьбы с энергетическим кризисом.

Индекс индонезийского угля 5900 GAR торговался на уровне 193 долл./т. FOB Kalimantan, оставаясь под давлением из-за низкого спроса со стороны китайских покупателей, что также обусловлено доступностью поставок из России. Индийские трейдеры также занимают выжидательную позицию в преддверии тендера Coal India на импорт 8.4 млн т. угля в страну.

Котировки австралийского металлургического угля продолжили снижаться до уровня 350 долл./т. ввиду низкой активности покупателей, вызванной падением цен на сталь и планируемым сокращением производства металлургическими предприятиями.

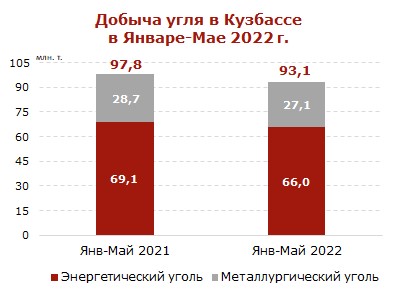

Добыча угля в Кузбассе сократилась на 4.8% в январе-мае 2022

В январе-мае 2022 г. угольные предприятия Кузбасса добыли 93.1 млн т. угля (-4.7 млн т. или -4.8% к январю-маю 2021 г.), по данным Министерства угольной промышленности Кузбасса.

Добыча коксующегося материала за этот период снизилась до 27.1 млн т. (-1.6 млн т. или -5.6%), в то время как объемы добычи энергетического угля составили 66.0 млн т. (-3.1 млн т. или -4.5%).

Открытым способом угольные компании добыли 60.8 млн т. (-0.2 млн т. или -0.3% к январю-маю 2021 г.), производство подземным способом составило 32.3 млн т. (-4.5 млн т. или -12.2%).

В январе-мае 2022 г. потребителям было поставлено 74.3 млн т. угля (-8.0 млн т. или -9.7%), в том числе на экспорт 49.3 млн т. (-8.2 млн т. или -14.3%), российским металлургическим компаниям 13.5 млн т. (-0.6 млн т. или -4.3%), местным угольным электростанциям 7.0 млн т. (+0.2 млн т. или +2.9%).

По состоянию на 1 июня 2022 г. складские запасы угля в Кузбассе достигли 19.0 млн т. (+4.1 млн т. или +27.5% к 1 июня 2021 г.). Рост запасов в Кузбассе продолжается четвертый месяц подряд на фоне логистических проблем и международных санкций против России (см. график ниже).

Минэнерго ожидает снижения добычи и экспорта угля в 2022 году

По данным Минэнерго добыча угля в России по итогам 2022 г. может упасть до 365 млн т. (-73 млн т. или -17% к 2021 г.). При этом объемы российского экспорта угля могут снизиться до 156 млн т. (-67 млн т. или -30% к 2021 г.).

Минэнерго сообщило, что данные представляют наиболее негативный вариант прогноза, рассчитанный с учетом вступления в силу полного эмбарго на российский уголь.

В начале апреля ЕС в рамках очередного пакета санкций ввел запрет на ввоз угля из РФ с августа 2022 г.

Российские поставщики угля стремятся перенаправить экспортные поставки, предназначавшиеся для Атлантического рынка, в страны АТР, но ограниченные железнодорожные пропускные способности БАМа и Транссиба препятствуют значительному увеличению грузопотоков в адрес портов Дальнего Востока.

Российские поставщики ищут новые возможности и маршруты экспорта угля

Российские угольщики обратились к правительству с предложением организовать перевозки угля на экспорт водным путем, по реке Амур, что позволило бы снять часть грузопотока с узких мест БАМа и Транссиба.

Транспортировка по Амуру уже осуществляется баржами в адрес китайских потребителей, но пока в небольших объемах. Торговый потенциал этого маршрута мог бы значительно вырасти в случае развития угольного терминала в порту Николаевск-на-Амуре, где уголь можно было бы перегружаться с барж на крупнотоннажные балкеры. Данный проект позволил бы частично разгрузить Восточный полигон.

Компания А-Проперти, владеющая Эльгинским угольным месторождением, приняла решение строить собственную железнодорожную ветку от Эльги к побережью Охотского моря, где также будет построен угольный терминал мощностью 30 млн т. в год. Как сообщалось в апреле, уже построено 20 км дороги, также в этом году начнется строительство порта в поселке Чумикан. Оба объекта планируется ввести в эксплуатацию в первом квартале 2025 г. Газпромбанк выступает финансовым партнером проекта А-Проперти по строительству частной железной дороги, а также порта Эльга в Хабаровском крае. По оценке Газпромбанка, проект позволит вдвое сократить маршрут транспортировки угля из Якутии в Хабаровский край и разгрузить Байкало-Амурскую и Транссибирскую магистрали за счет перенаправления объемов Эльгинского месторождения по альтернативному маршруту.

Угольные компании РФ, столкнувшиеся с западными санкциями, сформулировали предложения по господдержке отрасли. Основные предложения связаны с расширением БАМа и Транссиба, а также с увеличением пропускной способности сухопутных погранпереходов с КНР. Кроме того, экспортеры просят создать для транспортировки угля дополнительные мощности балкерного флота.

Из-за санкций многие контрагенты отказались от выполнения контрактов, нарушена логистика и прервано обслуживание оборудования, появились сложности фрахтования судов, заморожены зарубежные счета отдельных трейдеров. Изменение правил перевозки на Восточном полигоне, лишившее уголь какого-либо приоритета относительно других грузов при вывозе на восток, а также рост тарифов РЖД стали дополнительными негативными факторами, препятствующими экспорту российского угля на мировые рынки.

Современное аналитическое агентство (CAA)

На БАМе в Забайкалье появилась новая грузовая площадка

На БАМе в Забайкалье появилась новая грузовая площадка

Меню с ягелем и локальными деликатесами разработали участники гастрофестиваля в Забайкалье

Цех для обработки металлоконструкций появится в Приморье

Мир возможностей Чукотки откроют гости на выставке «Улица Дальнего Востока»

Меню с ягелем и локальными деликатесами разработали участники гастрофестиваля в Забайкалье

Цех для обработки металлоконструкций появится в Приморье

Мир возможностей Чукотки откроют гости на выставке «Улица Дальнего Востока»

МЧС России: Семь человек спасены при пожаре в больнице Приморья

В зоне правительственного внимания

Киль подкачал

Заработал закон, обязывающий банки приостанавливать подозрительные переводы

Пульс угля — 22 июля: угольная промышленность в моменте

Бюллетень EastRussia: отраслевой обзор сельского хозяйства ДФО — лето 2024

«На гребне!» гастрономических изысков

МЧС России: Семь человек спасены при пожаре в больнице Приморья

В зоне правительственного внимания

Киль подкачал

Заработал закон, обязывающий банки приостанавливать подозрительные переводы

Пульс угля — 22 июля: угольная промышленность в моменте

Бюллетень EastRussia: отраслевой обзор сельского хозяйства ДФО — лето 2024

«На гребне!» гастрономических изысков