Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

ННа прошедшей неделе индексы энергетического угля на европейском рынке выросли выше 315 долл./т., впоследствии откатившись на уровень 290 долл./т., что было обусловлено текущей высокой волатильностью, неопределенностью на газовом рынке, ростом цен на газ и снижением объемов ветряной генерации на фоне общего дефицита предложения угля на мировых рынках. По состоянию на 23 марта 2022 г. коэффициент загрузки ветряных электростанций в Германии достиг самого низкого значения с сентября 2022 г., составив всего 0.8 ГВт. По прогнозам экспертов, до 27 марта ветряная загрузка электростанций в Германии не превысит 14%, но затем, может вырасти до 40%. Запасы угля на терминалах ARA составили 2.9 млн т. (+0.2 млн т. к 16.03.2022 г.).

23 марта Путин объявил, что «недружественные» государства будут вынуждены покупать российский природный газ в рублях. После этого заявления спотовая цена на газ в Европе на хабе TTF подскочила в полтора раза до 1048 долл./тыс. м3, впоследствии снизившись до 1027 долл./тыс. м3. Дополнительным фактором роста цен является внеплановое техническое обслуживание крупнейшего норвежского газового месторождения Troll.

Высокая торговая активность индийских трейдеров укрепила котировки южноафриканского материала выше 275 долл./т. После начала военной операции России на Украине спрос Индии на российский уголь сократился. Это связано с неопределенностью в отношении того, как будут осуществляться платежи после исключения России из платежной системы SWIFT. Ожидается, что в ближайшее время котировки южноафриканского материала станут менее волатильными после рекордного взлета, поскольку опасения по поводу европейского энергетического кризиса ослабевают по мере того, как зимний сезон подходит к завершению. Запасы угля на терминале Richards Bay на прошлой неделе снизились до 2.2 млн т. (-0.8 млн т. к 14 февраля 2022 г.)

В Китае цены спот на уголь 5500 NAR выросли на 7.00 долл./т. до 252 долл./т. FOB Qinhuangdao из-за вспышки COVID-19, которая наряду с проливными дождями в северных провинциях и частыми проверками безопасности на шахтах препятствует увеличению предложения. Также повышению цен способствует неопределенность в отношении поставок угля, в связи с ожидаемым техническим обслуживанием ж/д линии Daqin, которое будет проходить в апреле на протяжении 25 дней.

Индекс австралийского угля 6000 снизился до 250 долл./т., следуя за движением европейского рынка, а также снижением покупательского интереса на фоне логистических проблем, включая доставку грузов по ж/д и увеличение судовых очередей в австралийских портах, что обусловлено проливными дождями, штормами и наводнениями в Австралии.

Высокая волатильность, характерная для текущего состояния мирового рынка угля, также оказала влияние на котировки индонезийского материала 5900 GAR, которые скорректировались до 210 долл./т. после достижения исторических максимумов в первой половине марта 2022 г. Ожидается, что наступающий в апреле мусульманский праздник Рамадан (02 апреля-02 мая 2022 г.) еще больше ограничит предложение из Индонезии в связи с ожидаемым снижением добычи в указанный период.

Индексы австралийского металлургического угля упали ниже 580 долл./т. на фоне достаточных объемов спотового предложения на апрель и прогнозируемой благоприятной погоды в Австралии.

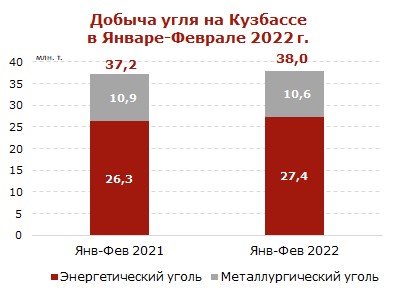

Добыча угля в Кузбассе выросла на 2.2% в январе-феврале 2022

В январе-феврале 2022 г. угольные предприятия Кузбасса добыли 38.0 млн т. угля (+0.8 млн т. или +2.2% к январю-февралю 2021 г.), по данным Министерства угольной промышленности Кузбасса.

Добыча коксующегося материала за этот период снизилась до 10.6 млн т. (-0.3 млн т. или -2.8%), в то время как объемы добычи энергетического угля составили 27.4 млн т. (+1.1 млн т. или +4.2%).

Открытым способом угольные компании добыли 24.7 млн т. (+1.8 млн т. или +7.9% к январю-февралю 2021 г.), производство подземным способом составило 13.3 млн т. (-1.0 млн т. или -7%).

В феврале 2022 г. потребителям было поставлено 13.7 млн т. угля, в том числе на экспорт 8.7 млн т. (-0.3 млн т. или -3.3% к февралю 2021 г.), российским металлургическим компаниям 2.4 млн т. (-0.2 млн т. или -7.7%), местным угольным электростанциям 1.4 млн т. (+0.2 млн т. или +16.7%).

По состоянию на 1 марта 2022 г. складские запасы угля в Кузбассе достигли 17.2 млн т. (+2.3 млн т. или +15.4% к 1 марта 2021 г.).

Австралия не поможет Европе заместить российский уголь

По словам директора австралийской компании New Hope, возможности Австралии по экспорту угля в Европу ограничены. С данным фактом придется столкнуться европейским потребителям угля при поиске альтернативы поставкам из России из-за военной операции на Украине.

Одной из причин является то, что почти весь австралийский уголь уже законтрактован на отправку в адрес таких стран, как Южная Корея, Япония и Тайвань. Кроме того, увеличение предложения маловероятно, несмотря на привлекательность цен, ввиду ограниченного объема свободных мощностей и неблагоприятных погодных условий в Австралии. Кроме того, Австралия никогда не являлась значительным поставщиком для Европы в силу географии и экономической нецелесообразности, в связи с чем организация поставок займет немало времени.

В текущее время Whitehaven Coal Ltd. сообщила о поставке угля в объеме 70 тыс. т. в адрес Украины в рамках правительственного пакета помощи. Whitehaven Coal уже получала запрос на поставку угля в Польшу, где доля угля в энергобалансе достигает 90%. В 2021 г. Польша импортировала из России 8.2 млн т. угля.

При этом по итогам 2021 г. многие страны Европы нарастили импорт угля из России. Германия импортировала 8.7 млн т. (+1.9 млн т. или +28% к 2020 г.), Италия – 5.9 млн т. (+1.1 млн т. или +23% к 2020 г.), Франция – 2.9 млн т. (+0.64 млн т. или +28% к 2020 г.), Великобритания – 1.75 млн т. (+0.36 млн т. или +26% к 2020 г.). В

2021 г. импорт Европы, включая Великобританию и не входящие в ЕС балканские страны, составил более 50 млн т. угля из России или около 46% совокупного импорта.

Добыча на шахте Осинниковская приостановлена после обрушения породы

Местное управление Ростехнадзора наложило временный запрет на ведение горных работ на шахте Осинниковская в Кемеровской области, где в четверг обрушилась порода после выброса угля и газа. В момент ЧП на шахте находилось 119 горняков. По предварительным данным, один человек находится под завалами. Инцидент не привел к взрыву или возгоранию. Ведется расследование причин аварии.

Шахта расположена на юге Кузбасса и входит в состав Распадской угольной компании. На шахте добывают коксующийся уголь марки Ж, его балансовые запасы составляют 390.9 млн т., промышленные — около 160 млн т.

Добыча шахты Осинниковская в 2021 г. составила 1.4 млн т. (-0.5 млн т. или -26% к 2020 г.).

Разрез Киселёвский может приостановить добычу из-за нарушений

В рамках проверки с 10 по 17 марта Ростехнадзор выявил 30 нарушений требований промышленной безопасности на угольном разрезе Киселевский (МелТЭК).

По результатам проверки в отношении ООО Разрез Киселевский составлен протокол о временном запрете деятельности и выдано предписание с указанием конкретных сроков устранения выявленных нарушений. В числе нарушений - нарушение техники безопасности и отступление от проектной документации. Материалы дела направлены в суд Кемеровской области.

Интенсивность проверок на шахтах и угольных разрезах значительно увеличилась после аварии на шахте Листвяжная, унесшей в прошлом году жизни 51 человека.

Внимание регулятора также привлек пожар в забое шахты им. Рубана, принадлежащей СУЭК, где 19 декабря из-за инцидента также была приостановлена добыча угля (см. CAA Russian Coal Weekly от 24 декабря 2021 г.).

В январе–феврале 2022 г. была приостановлена работа около 15 угледобывающих предприятий. Наметившаяся тенденция по остановке деятельности российских угольных шахт и разрезов в ходе массовых проверок способна оказать существенное влияние на объем добычи и предложения российского угля на мировом рынке.

Кроме того, в конце 2021 г. вице-премьер РФ Александр Новак заявил о необходимости отказа от выдачи новых лицензий на подземную (шахтную) добычу угля в Кузбассе. По его словам, по мере истечения срока действия лицензий количество шахт будет сокращаться.

По итогам 2021 г. объем добычи ООО Разрез Киселевский составил 0.8 млн т. (+0.6 млн т. или +337% к 2020 г.). Угольная компания входит в состав группы ООО МелТЭК.

Современное аналитическое агентство (CAA)