Рынок угля в октябре 2025: рост котировок, перебои с добычей и закрытие шахт в Кузбассе

На рынке угля наблюдался рост цен: котировки в Европе подросли вместе с волатильностью; в Китае уголь значительно подорожал; в Австралии также наблюдался умеренный рост цен на энергетический и металлургический уголь.

Изображение сгенерировано нейросетью ChatGpt

Изображение сгенерировано нейросетью ChatGpt

Европейские индексы энергетического угля, снижавшиеся в течение недели до почти 92 долл./т., начали восстанавливаться с четверга, укрепившись до 95 долл./т., на фоне высокой волатильности. Поддержку индексам оказало начало отопительного сезона, сокращение возобновляемой генерации и рост цен на электроэнергию, а также закрытие коротких позиций. В Германии отмечается увеличение потребления угля и в стране обсуждается отсрочка тендеров на новые газовые станции из-за задержек с одобрением господдержки в Еврокомиссии, что усиливает зависимость от существующих угольных мощностей в краткосрочной перспективе. О среднесрочной уверенности участников рынка сигнализирует рост и закрепление фьючерсов API2 Cal 26 выше 100 долл./т.

Тематическое фото. Автор/источник: Veyadira/Shutterstock

Тематическое фото. Автор/источник: Veyadira/Shutterstock

Кроме того, ЕС планирует запретить весь импорт газа из России, что является повышательным драйвером для энергоносителей (газ в США отреагировал значительным подорожанием).

Газовые котировки на хабе TTF укрепились до 387.73 долл./1000 м3 (+1.16 долл./1000 м3 к 15.10.2025 г.). Хранилища газа в ЕС заполнены на 83% благодаря стабильным поставкам против 95% годом ранее из-за активного отбора и потребления. Запасы угля на терминалах ARA в Европе остались без изменений на уровне 3.56 млн. т.

Индекс южноафриканского угля 6000, нащупал поддержку и отскочил от минимумов декабря 2020 г. выше 82 долл./т. на укреплении цен в Европе, а также в связи с технической коррекцией. Однако южноафриканский материал остается под давлением из-за слабого импортного спроса и пессимистичных ожиданий.

Власти ЮАР согласовали план энергоперехода, который сохранит значительную роль угля в энергобалансе страны до 2039 г. План предполагает сокращение угольной генерации всего на 10% и обязательство по модернизации существующих ТЭС вместо их закрытия. Данная политика обеспечивает стабильное потребление угля энергокомпанией Eskom на уровне около 100 млн. т./г., создавая фундаментальную поддержку рынку даже при слабом экспортном спросе.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao продолжили рост до 107 долл./т. Китайский рынок перешёл от вялой активности к оживлению спроса, сопровождающемуся укреплением котировок на внутреннем рынке, благодаря совокупности следующих факторов: похолодание, увеличение потребления угля, ограниченное предложение в связи с проверками безопасности на шахтах, нарушение логистики погодными явлениями.

Электростанции начали активно пополнять запасы, что быстро отразилось на спотовых ценах. После серии небольших аварий в провинциях Шаньси и Шэньси власти провели новый раунд проверок, что заставило ряд производителей снизить добычу. Кроме того, продолжительные дожди и снегопады в северных регионах временно нарушили логистику и поставки угля в порты.

Высокая вероятность (55–65%) прихода явления Ла-Ниньи этой зимой может негативно отразиться на добыче. Национальный климатический центр предупредил ключевые регионы, включая Внутреннюю Монголию, Шэньси и юг страны, о возможных затяжных осадках и резких похолоданиях, которые могут начаться уже в конце октября.

Запасы в 9 крупнейших портах снизились до 24.19 млн. т. (-0.30 млн. т. к 15.10.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 13.80 млн. т. (-0.16 млн. т.), потребление сократилось до 810 тыс. т./день (-47 тыс. т./день к 15.10.2025 г.).

Индекс индонезийского угля 5900 GAR прибавил 1 долл./т. до 77.5 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR подросла выше 45 долл./т.

После затишья в начале месяца рынок Индонезии во второй половине октября перешел к росту: внутреннее предложение сократилось, а спрос со стороны Китая начал восстанавливаться. Индийские цементные и энергетические компании также начали размещать тендеры после праздника Дивали, что усилило конкуренцию за среднекалорийный материал. Предложение было ограниченным, поскольку в течение всей недели обильные дожди на Калимантане мешали добыче и погрузке угля.

Правительство подтвердило экспортные квоты на 4 квартал без сокращения обязательных объемов поставок на внутренний рынок, что позволило компаниям экспортировать свободные объёмы — но физически их меньше из-за дождей. При этом трейдеры сообщают о проблемах с влажностью, которая достигает 30%, что ухудшает энергетическую ценность и подталкивает покупателей искать более высококалорийный и «сухой» материал.

Высококалорийный австралийский уголь 6000 немного вырос выше 103 долл./т. Рынок австралийского энергетического угля находился в фазе умеренного восстановления: спрос со стороны Китая и Японии начал расти. При этом предложение было ограничено погодой и логистикой. Так, дожди в прибрежных районах Нового Южного Уэльса привели к снижению темпов отгрузок через порт Newcastle. Кроме того, плановое обслуживание ж/д линии Hunter Valley Rail временно ограничило объемы отгрузок в адрес порта. По этой причине часть экспортеров перенесла поставки, что сократило наличие спотовых партий.

Индекс австралийского металлургического угля HCC стабилизировался почти до 190 долл./т. после снижения в первой половине октября. Падение цен остановилось на фоне оживления азиатского спроса и ограниченного предложения. Рост цен на кокс в Китае также поддерживал импортный рынок. Спрос на PCI увеличился благодаря закупкам Японии и Индии на 4 квартал 2025 г.

В сентябре 2025 г. экспорт российского угля в Китай упал до 6.8 млн. т. (-1.5 млн. т. или -18.1% к сентябрю 2024 г.), по данным Главного таможенного управления КНР (GACC).

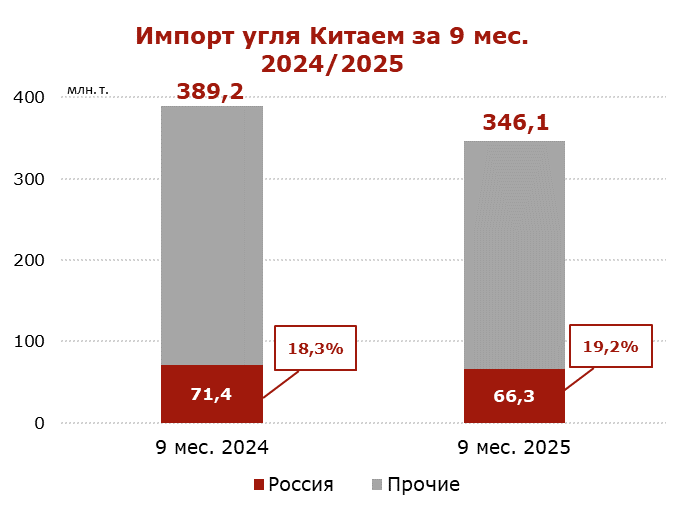

В январе-сентябре 2025 г. импорт угля Китаем из России опустился до 66.3 млн. т. (–5.1 млн. т. или –7.1% к январю-сентябрю 2024 г.).

Инфографика ССА

Инфографика ССА

Падение поставок российского угля связано с серьезными логистическими проблемами, высокими ж/д тарифами, международными санкциями и укреплением рубля. Указанные проблемы на фоне низких мировых цен вынуждают большинство производителей экспортировать уголь с нулевой или отрицательной маржой, что неизбежно приведет к дальнейшему падению добычи и поставок уже в ближайшее время.

В сентябре 2025 г. импорт угля Китаем достиг девятимесячного максимума из-за роста внутренних цен, что повысило привлекательность импортного материала. Тем не менее, объемы поставок остались ниже уровня прошлого года, составив 46.0 млн. т. (-1.6 млн. т. или -3.4% к сентябрю 2024 г.).

Импорт угля Китаем в январе–сентябре 2025 г. снизился до 346.1 млн. т. (–43.1 млн. т. или –11.1% к 9 мес. 2024 г.).

Россия является вторым по величине экспортером угля в Китай после Индонезии. За ней следуют Монголия и Австралия.

Индонезия, крупнейший поставщик угля в Китай, за первые девять месяцев 2025 г. снизила экспорт до 143.2 млн. т. (-25.3 млн. т. или -15.0%). Монголия сумела нарастить поставки до 61.9 млн. т. (+1.3 млн. т. или +2.1%). Отгрузки из Австралии уменьшились до 55.2 млн. т. (-2.6 млн. т. или -4.5%).

Изменения доли основных поставщиков в общем объеме импорта Китая

(9 мес. 2025 г. к 9 мес. 2024 г.):

• Индонезия: 41.4% (–1.9 п.п.);

• Россия: 19.2% (+0.9 п.п.);

• Монголия: 17.9% (+2.3 п.п.);

• Австралия: 15.9% (+1.0 п.п.).

В сентябре 2025 г. внутренняя добыча угля в Китае составила 412.0 млн. т. (-1.8% к сентябрю 2024 г.). Тем не менее, за 9 месяцев 2025 г. объем производства остался на 2% выше, чем в аналогичном периоде прошлого года.

Таким образом, несмотря на высокий спрос, экспорт российского угля в Китай сокращается на фоне системных проблем и кризиса в угольной отрасли, что потенциально ведет к снижению доли России на рынке и росту конкурентного давления со стороны других поставщиков.

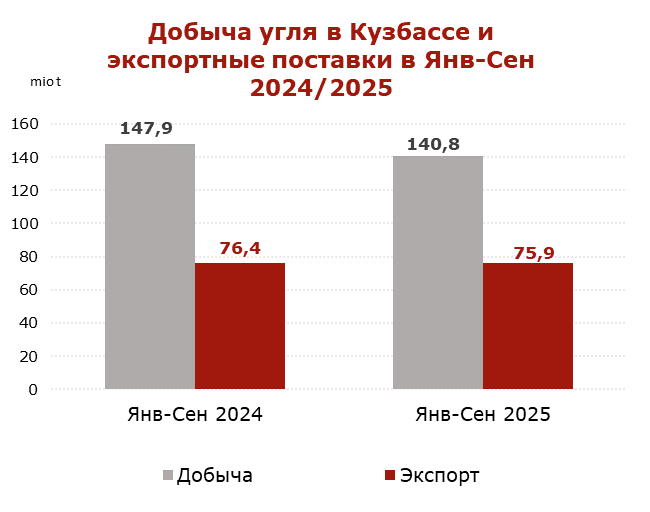

По данным Министерства угольной промышленности Кузбасса, в январе-сентябре 2025 г. угольные предприятия Кузбасса добыли 140.8 млн. т. (-7.1 млн. т. или -4.8% к январю-сентябрю 2024 г.).

В 2024 г. добыча угля в Кузбассе упала до 198.4 млн. т. (-15.8 млн. т. или -7.3% к 2023 г.).

Инфографика ССА

Инфографика ССА

Общая отгрузка угля в Кузбассе по ж/д за 9 месяцев 2025 г. сократилась до 124.9 млн. т. (-5.9 млн. т. или -4.5% к 9 месяцам 2024 г.).

Экспортные поставки из Кузбасса в январе-сентябре 2025 г. составили 75.9 млн. т. (-0.5 млн. т. или -0.7% к январю-сентябрю 2024 г.).

В 2024 г. экспорт из Кузбасса снизился до 102.0 млн. т. (-11.8 млн. т. или -10.4% к 2023 г.).

Падение мировых цен, а также увеличение себестоимости и логистических расходов привело к росту убытков. Количество убыточных предприятий в угольной отрасли России составило 81 из 123, или 66%.

По данным Минэнерго РФ, к сентябрю закрылись 23 российские угольные компании. Ещё 53 находятся под угрозой закрытия.

Кризис в угольной отрасли, на фоне санкций, высоких ж/д тарифов, растущих затрат и логистических ограничений, продолжит оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2025 г.

В Кузбассе, основном угледобывающем регионе России, приостановлена работа на 5 шахтах. Решения о приостановке приняты судом и Ростехнадзором по причине многочисленных нарушений требований промышленной безопасности.

Под ограничения с остановкой до 90 дней попали следующие предприятия: шахта Осинниковская (Южкузбассуголь), шахта Распадская (Мечел), шахта Анжерская-Южная, шахта им. В.Д. Ялевского (СУЭК), шахта Сибирская (Алиот).

В Кузбассе, где сосредоточено производство высококачественного угля, добыча в январе-сентябре 2025 г. упала до 140.5 млн. т. (-7.6 млн. т. или -5.1% к январю-сентябре 2024 г.).

Массовые проверки безопасности на шахтах и угольных разрезах, инициированные Ростехнадзором в 2022 г., после взрыва на шахте Листвяжная (СДС), продолжились в 2023–2025 гг., что приводит к приостановке деятельности ряда шахт и разрезов, а также ограничивает предложение высококалорийного материала и угля PCI на мировом рынке.

Coal center analytics (CCA)