Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

Изображение от dashu83 на Freepik

Изображение от dashu83 на Freepik Цены энергетического угля на европейском рынке укрепились на прошлой неделе, составив более 125 долл./т. Тем не менее, котировки остаются под давлением в связи с сокращением потребления угля, увеличением генерации ВИЭ и нормализацией погодных условий. Цены на газ на хабе TTF упали до 380 долл./1000 м3 (-45 долл./1000 м3 к 21.06.2023 г.).

Индекс южноафриканского угля 6000 продолжает балансировать на уровне чуть выше 100 долл./т. Текущий слабый спрос на южноафриканский уголь в Европе препятствует росту цен, несмотря на то что запасы угля на терминале Richards Bay остаются на исторически низких уровнях – менее 4 млн т. Предстоящее техническое обслуживание ж/д линии Transnet, запланированное на 11-20 июля, может привести к их дальнейшему сокращению.

Пакистанские производители цемента после долгого перерыва, связанного с экономическим кризисом в стране, возобновили закупки среднекалорийного южноафриканского материала, оказывая поддержку котировкам. С апреля объемы поставок составляют около 130 тыс. т./мес. В 2022 г. страна импортировала из ЮАР 3.7 млн т. угля (-8.4 млн т. к 2021 г.).

Южноафриканская Exxaro Resources заявила, что по итогам 1 полугодия добыча и продажи сократятся на 4% и 7%, соответственно. Негативная динамика обусловлена уменьшением внутреннего спроса и ограниченной пропускной способностью ж/д до экспортных терминалов. Средняя экспортная цена компании за 6 месяцев составила 127 долл./т. (-52% к 6 мес. 2022 г.).

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao снизились на 2 долл./т., составив 112 долл./т. на фоне активного увеличения импорта и внутренней добычи, а также в связи со снижением потребления на электростанциях и выходными днями по случаю празднования Фестиваля драконьих лодок (22-24 июня).

По данным Национальной комиссии по развитию и реформам КНР (NDRC), суммарные запасы угля на электростанциях страны составляют 190 млн т. и в ближайшее время достигнут цели в

200 млн т., что на 30 млн т. будет превышать показатели июля 2022 г.

Регулятор призвал продолжать наращивать поставки на внутренний рынок, а также предупредил о том, что объем гидрогенерации в юго-восточных провинциях будет ниже ожидаемого. Несмотря на опасения производителей о возможном избытке предложения, правительство продолжает предпринимать действия, направленные на недопущение нормирования энергии, которое пришлось вводить в прошлом году.

Китайская ассоциация угольной промышленности заявила участникам рынка, что продолжит продвигать инициативу по ограничению импорта. В ходе закрытой встречи с угольными компаниями ассоциация сообщила, что по итогам года импорт, вероятно, превысит 400 млн т., а внутренняя добыча увеличится на 100 млн т., при этом темпы роста спроса не успевают за предложением.

Индекс индонезийского угля 5900 GAR упал до 88 долл./т. (-3.5 долл./т.), что обусловлено слабым спросом со стороны индийских потребителей, ожидающих подтверждения, что цены достигли дна.

Добыча угля в Индонезии выросла до 304.1 млн т. в январе-мае текущего года (+41.2 млн т. или +16% к январю-маю 2022 г.).

Цены высококалорийного австралийского угля 6000 подскочили выше 135 долл./т. Власти штата Новый Южный Уэльс подняли вопрос об увеличении налогов на добычу полезных ископаемых в связи с необходимостью пополнения бюджета, который должен быть рассмотрен к сентябрю.

Котировки австралийского металлургичес-кого угля укрепились выше 235 долл./т. в связи с благоприятной конъюнктурой на рынке стали, где наблюдался рост цен на продукцию сталелитейных компаний. Поддержку ценам также оказывало пополнение запасов потребителями в странах Юго-Восточной Азии.

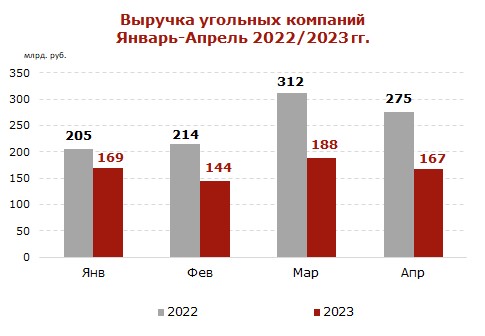

Выручка российских угольщиков в январе-апреле упала на 34%

По итогам января-апреля 2023 г. выручка российских угольных компаний снизилась до 668 млрд руб. (-34% к январю-апрелю 2022 г.). В апреле 2023 г. показатель составил 167 млрд руб. (-11% к марту 2023 г.), упав почти на 40% по сравнению с аналогичным периодом прошлого года.

Наибольшее падение зафиксировано в Кузбассе – до 426 млрд руб.

(-174 млрд руб. или -29%) и в Хакасии – до 34 млрд руб. (-28 млрд руб. или -45%), что обусловлено не только резким падением цен на международных рынках с начала 2023 г., но и ограниченными провозными мощностями Восточного полигона.

Существенно нарастить выручку удалось сахалинским угольным предприятиям

(+1.6 млрд руб. или +20% к январю-апрелю 2022 г.).

По итогам 2023 г., несмотря на стабильный уровень добычи, ожидается снижение финансовых показателей угольной отрасли на фоне низких цен на уголь, высоких транспортных издержек, санкций и ограниченной пропускной способности ж/д инфраструктуры в восточном направлении.

В 2022 г. совокупная выручка угольных компаний составила 2.3 трлн. руб. (+570 млрд руб. или +33% к 2021 г.).

Правительство не планирует повышать НДПИ на уголь

Министерство финансов России подтвердило, что власти не обсуждают возможность повышения налога на добычу полезных ископаемых (НДПИ) на уголь в 2023 г.

Ранее предполагалось увеличение НДПИ на 4 квартал 2023 г. вместо введения экспортных пошлин в случае высоких финансовых показателей экспортеров угля в январе-марте 2023 г.

Однако за последние несколько лет власти неоднократно увеличивали налоговую нагрузку на компании в горно-металлургической отрасли.

В 1 квартале 2023 г. угольные компании платили повышенный НДПИ, а с начала 2022 г. ставка НДПИ на коксующийся уголь, которая ранее была зафиксирована в размере 57 руб./т., была установлена на уровне 1.5% от средней цены на уголь в соответствии с индексом Сингапурской биржи TSI FOB Australia Premium Coking Coal.

Также рассматривалась идея ввести экспортные пошлины на уголь, включая энергетический, при превышении цены в 150 долл./т. в порту отгрузки.

Поступления налогов от угольной отрасли РФ по итогам 2022 г. удвоились и составили 360 млрд руб. Еще на 14.4 млрд руб. казна пополнилась за счет повышения НДПИ для угольных компаний с 1 января по 31 марта 2023 г.

Также НДПИ повышался для антрацита, коксующегося и энергетического угля до 380 руб. за тонну, что должно было позволить дополнительно привлечь в бюджет 30 млрд руб.

Река Лена в районе Якутска освободилась ото льда на трое суток раньше нормы

Приморских аграриев лишили господдержки из-за нарушений противопожарного режима

Россия и Китай договорились наращивать двустороннюю торговлю

Разворот на Восток увеличил спрос на российского краба почти на 20%

Начался визит Владимира Путина в Китай

Куда ведет шелковый путь? Китай, Россия и другие

Из «красного» океана в «голубой». Для чего «оцифровывать» рыбную отрасль?

Река Лена в районе Якутска освободилась ото льда на трое суток раньше нормы

Приморских аграриев лишили господдержки из-за нарушений противопожарного режима

Россия и Китай договорились наращивать двустороннюю торговлю

Разворот на Восток увеличил спрос на российского краба почти на 20%

Начался визит Владимира Путина в Китай

Куда ведет шелковый путь? Китай, Россия и другие

Из «красного» океана в «голубой». Для чего «оцифровывать» рыбную отрасль?

Арктический центр эпоса и искусств откроют в декабре в Якутске

Бюллетень EastRussia: аналитический обзор судостроения ДФО — весна 2024

Пульс угля — 2 мая: угольная промышленность в моменте

«Мы категорически против завоза в Приморье пчёл других пород»

Арктический центр эпоса и искусств откроют в декабре в Якутске

Бюллетень EastRussia: аналитический обзор судостроения ДФО — весна 2024

Пульс угля — 2 мая: угольная промышленность в моменте

«Мы категорически против завоза в Приморье пчёл других пород»