Угольная промышленность - актуальные цифры и факты. Партнерский проект Современного аналитического агентства (CAA) и портала EastRussia

Добыча, логистика, цены, экспорт - все чем живет угольная промышленность в России и в мире сжато и по делу - в новом партнерском проекте Современного аналитического агентства (CAA) и портала EastRussia

pixabay.com

pixabay.com На прошлой неделе цены на уголь в ЕС превысили 165 долл./т. Продолжающийся рост газовых котировок TTF до 51.5 евро/МВтч (+6.5 евро/МВтч к 25.08.2021 г.) остается ключевым фактором повышения цен на уголь. Недостаточные поставки газа в Европу в результате ряда неожиданных сбоев на предприятиях Газпрома и увеличение поставок американского СПГ в Азию по сравнению с ЕС снизили заполненность европейских газовых хранилищ до 8-летних минимумов ниже 60%. Спекуляции по поводу отсрочки запуска газопровода Северный поток-2 подогревают опасения участников рынка, повышая цены как на газ, так и на уголь. Высокие объемы угольной генерации в Германии на уровне 37 ТВтч (+27% по сравнению с прошлым годом) оказывают дополнительную поддержку котировкам угля. Также положительное влияние на динамику угольных индексов оказало снижение объемов ветряной генерации в ЕС до 752 кВт ч (-306 кВтч к 25.08.2021 г.). Тем не менее, растущие цены на выбросы CO2 на уровне 60.1 евро/т. (+3.6 евро/т. к 25.08.2021 г.), сдерживают дальнейшее укрепление котировок. Запасы угля на терминалах ARA составили 4.7 млн т. (+0.3 млн т. к 25.08.2021 г.).

Высокая торговая активность потребителей из стран АТР и проблемы с поставками материала по ж/д линии, соединяющей угледобывающие провинции ЮАР с портом Richards Bay, продолжают удерживать цены южноафриканского угля выше 150 долл./т.

Рост внутренних цен в Китае выше 165 долл./т. обусловлен сокращением складских запасов материала в портах КНР до 3.9 млн т. (-0.8 млн т. к 24.08.2021 г.) из-за недавнего 4-дневного карантина. Ожидается, что потребление угля в КНР вырастет на фоне уменьшения среднесуточных температур.

Индексы австралийского материала находятся в восходящем тренде выше

170 долл./т. Ключевым фактором роста цен является возросший спрос со стороны индийских потребителей, которые пополняют запасы на фоне завершившегося в стране сезона муссонов. Из-за ухудшающейся эпидемиологической обстановки в ключевых угледобывающих регионах Австралии запрет на добычу угля в очередной раз был продлен до 10.09.2021 г.

Рост котировок индонезийского угля выше 130 долл./т. обусловлен возросшей торговой активностью индийских покупателей. Дополнительным фактором роста цен являются правительственные ограничения на угольный экспорт, при котором экспортеры обязаны выполнить свои обязательства по поставкам угля на внутренний рынок.

Ограниченное предложение австралийского коксующегося угля на экспортном рынке и спрос китайских сталелитейных комбинатов на импортный материал способствуют росту индексов металлургического угля австралийского происхождения выше 260 долл./т. С 05.08.2021 г. по 10.09.2021 г. добыча угля в Австралии строго ограничена из-за вспышки Covid-19 в прошлом месяце. Сокращение поставок из Монголии в КНР на фоне карантина, а также высокие цены на внутреннем рынке КНР вынуждают китайские сталелитейные предприятия покупать австралийский материал у азиатских трейдеров. В 2020 г. китайское правительство ввело запрет на импорт угля из Австралии.

Эльгауголь может получить приоритетный доступ к БАМу

24 августа 2021 г. в ходе предварительного рассмотрения запроса компании Эльгауголь на гарантированную перевозку 30 млн т. угля по Байкало-Амурской магистрали (БАМ), Министерство транспорта, Министерство энергетики и Российские железные дороги (РЖД) согласились предоставить разрешение, но лишь на 20 млн т. Ранее Эльгауголь, дочерняя компания А-Проперти и госкорпорации Ростех, предложила построить новую частную железнодорожную линию между Эльгинским месторождением коксующегося угля и Охотским морем за 97 млрд руб. (1.3 млдр долл.) при условии, что компания получит приоритетный доступ к БАМу. Железнодорожная линия протяженностью около 500 км предполагает пропускную способность 30 млн т. в год. Предполагаемый срок реализации проекта - 5 лет.

Учитывая ограниченные мощности БАМа, поставки компании Эльгауголь могут вытеснить отправки угля из Бурятии и Хакасии, где работают предприятия СУЭК Андрея Мельниченко, CoalStar Эдуарда Худайнатова и компании Русский уголь Михаила Гуцериева. В общей сложности этим компаниям придется ежегодно сокращать экспорт из региона на 20 млн т. Однако решение правительственных органов не будет распространяться на угольные компании Кузбасса, которые, напротив, должны увеличить поставки угля на восток на 30%. 02 марта 2021 г. Владимир Путин призвал увеличить экспорт кузбасского угля до 68 млн т. в год к 2024 г.

Тем не менее, по словам генерального директора РЖД Олега Белозерова, выполнение требований компании Эльгауголь может привести к дополнительной нагрузке на БАМ из-за его ограниченной пропускной способности. Более того, эксперты раскритиковали запрос Эльги, поскольку успешная работа угольных предприятий в Бурятии и Хакасии имеет важное значение для социальной стабильности и доходов региональных бюджетов. Кроме того, строительство железнодорожной линии может быть отложено или вообще не завершено, в то время как компания будет извлекать выгоду из приоритетного доступа к БАМу.

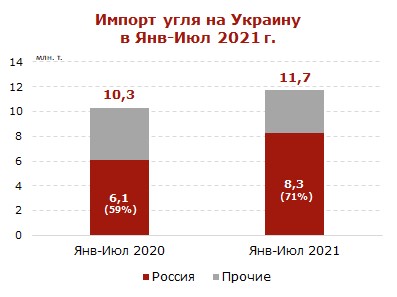

В январе-июле 2021 г. импорт угля на Украину вырос на 14%

В январе-июле 2021 г. объем украинского угольного импорта увеличился до 11.7 млн т. (+1.4 млн т. или +14% по сравнению с аналогичным периодом прошлого года).

8.3 млн т. или 71% всех импортных поставок материала пришлось на российских экспортеров, 2.1 млн т. или 18% составили отправки угля из Казахстана и 1.3 млн т. или 11% поставили США.

15 июня 2021 г. Министерство энергетики Украины призвало местные угольные электростанции увеличить объемы импорта угля, чтобы нарастить запасы материала на терминалах до 3.0 млн т. угля в преддверии начала отопительного сезона. В настоящее время запасы угля на Украине составляют 0.89 млн т. (-0.10 млн т. к 01.08.2021 г.). В результате аномальной жары на Украине этим летом местные генерирующие компании увеличили объемы сжигания угля, что привело к сокращению запасов материала в стране.

16 декабря 2020 г. Украина продлила 65%-ю пошлину на импорт угля из России до конца 2021 г. Импортный антрацит и коксующийся уголь не облагаются пошлиной, так как на Украине наблюдается дефицит данных видов материала. В 2020 г. Украина импортировала 17 млн т. (-20% к 2019 г.).

AEON начинает строительство морского порта на Таймыре

30 августа 2021 г. компания Северная звезда, принадлежащая корпорации AEON Романа Троценко, начала строительство морского порта Енисей, расположенного на Таймыре. Новый угольный терминал мощностью 7 млн т. является частью проекта разработки Сырадасайского угольного месторождения с объемом инвестиций 45 млдр руб. (612.9 млн долл.). Морской порт Енисей позволит компании Северная Звезда переваливать уголь, доставляемый с месторождения грузовыми автомобилями.

Фото: пресс-служба правительства Красноярского края

В декабре 2020 г. Главгосэкспертиза выдала компании Северная Звезда разрешение на строительство первой очереди угольного разреза на участке Юго-Западный Сырадасайского угольного месторождения. Проектная мощность первой очереди разреза составляет 5 млн т. в год с потенциальным увеличением до 10 млн т. Начало добычи угля запланировано на 2021 г. Оценочные запасы Сырадасайского угольного месторождения составляют 5.7 млдр т. угля марки 2Ж – одного из наиболее ценных сортов для коксования и использования в металлургической промышленности. Также компания намерена построить обогатительный комбинат Таймырский мощностью 5 млн т. в год.

Поскольку проект был включен в перечень стратегических инвестиционных проектов в Арктической зоне, утвержденный правительством России, он может получить невозвратную государственную субсидию в размере до 20% от общего объема инвестиций.

AEON - международный инвестиционный фонд, управляющий портфелем крупных транспортных проектов.

Современное аналитическое агентство (CAA)