Экспорт российского угля в Китай и Южную Корею рухнул: причины падения и убыточности поставок

Цены на уголь двигались разнонаправленно: европейские индексы укрепились; китайский спотовый рынок продолжил снижаться; австралийские цены разошлись в динамике — энергетический уголь подешевел, металлургический материал пробил вверх ключевой уровень.

Тематическое фото от Juan Encalada on Unsplash

Тематическое фото от Juan Encalada on Unsplash

Европейские индексы энергетического угля по итогам недели укрепились до 97-98 долл./т. Поддержку котировкам оказало закрытие ноябрьского контракта, активные торги на бирже Intercontinental Exchange (ICE), а также ряд сделок на физическом рынке.

Тематическое фото. Автор/источник: e-leet/Shutterstock

Тематическое фото. Автор/источник: e-leet/Shutterstock

Котировки природного газа снизились. Трейдеры учитывали стабильность поставок, прогнозы более мягких температур в конце года, а также возобновление переговоров по Украине. На конец дня 03.12.2025 г. цены на хабе TTF опустились до 337.41 долл./1000 м3 (-11.19 долл./1000 м3 к 26.11.2025 г.).

По данным Gas Infrastructure Europe, ПХГ в Европе работают в режиме отбора, на 03.12.2025 г. хранилища заполнены на 74.4% (77.6% неделей ранее).

ЕС представил план полного отказа от российского газа. Согласно утвержденному плану, импорт российского СПГ будет прекращен к 31.12.2026 г., а трубопроводного газа — к 30.09.2027 г.

Индекс API4 угля 6000 ккал/кг NAR вырос до 91-92 долл./т., продолжая укрепляться 6 недель подряд на фоне улучшения спроса, а также вероятности сокращения предложения из-за форс-мажора на терминале в Richards Bay.

Индийские потребители сообщают о дефиците южноафриканского среднекалорийного материала 5500 ккал/кг NAR. Между тем, 1 декабря терминал Transnet Richards Bay Dry Bulk Terminal объявил о форс-мажоре после того, как в выходные дни разрушительные ветры повредили судопогрузочное оборудование. Один из причалов временно не сможет принимать суда. Предполагаемое время восстановления оборудования составит 2 недели.

Компания Exxaro Resources сократила поставки энергетического угля из порта Мапуту в Мозамбике, поскольку низкие цены на уголь сделали его транспортировку автотранспортом до экспортного хаба нерентабельной. Вместо этого Exxaro планирует наращивать экспорт через угольный терминал Richards Bay, воспользовавшись увеличением пропускной способности железнодорожной сети Transnet.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao упали до 114-115 долл./т. Крупные производители сталкивались с трудностями при реализации партий на онлайн-аукционах, часть из них продолжила сокращать цены. Конечные потребители, в основном, сосредоточились на выполнении долгосрочных контрактов. Многие секторы сократили потребление в связи с замедлением промышленной активности, что привело к росту запасов на ТЭС, а также в северных портах.

В преддверии форума по заключению долгосрочных контрактов на поставку угля на следующий год, которая проводится с 3 по 5 декабря в Rizhao (провинция Shandong), многие покупатели также заняли выжидательную позицию.

На рынке импортного материала китайские энергетические компании воздерживались от проведения тендеров. Запросы трейдерам направлялись на грузы с поставкой в конце января, необходимость в спотовых поставках отсутствовала из-за относительно достаточных запасов.

Запасы в 9 крупнейших портах увеличились до 27.25 млн т. (+1.10 млн т. к 26.11.2025 г.). Запасы на 6 крупнейших прибрежных ТЭС составили 14.44 млн т. (+0.19 млн т.), потребление упало до

780-793 тыс. т./день (-13 тыс. т./день к 26.11.2025 г.).

Индекс индонезийского угля 5900 GAR оставался на уровне прошлой недели 83 долл./т., в то время как цена низкокалорийного материала 4200 ккал/кг GAR снизилась ниже 48.5 долл./т.

Настроения на рынке индонезийского угля ухудшились в связи со снижением цен в Китае. Активность торгов уменьшилась, рынок, по мнению экспертов, вновь перешел в состояние избыточного предложения. Сильные дожди и разрушительные наводнения на архипелаге продолжают мешать перевалке, но ограничения поставок пока не оказывают поддержки ценам.

Высококалорийный австралийский уголь 6000 опустился до 108 долл./т. Спрос со стороны покупателей из Северо-Восточной Азии стабилизировался после ряда тендеров, проведенных южнокорейскими энергетическими компаниями и конечными промышленными потребителями в регионе. Рост спотового спроса в зимний период, на который рассчитывали трейдеры, пока не наблюдается, поскольку зима в северном полушарии началась с мягкой погоды.

Кроме того, давление на угольные котировки оказывает снижение цен на СПГ в регионе. На рынке наблюдается достаточный объем предложения. Фокус потребителей смещен со спотового рынка в сторону поставок в феврале и марте. Так Япония на конец ноября располагала на 20% большими запасами СПГ чем в ноябре 2024 г., что является достаточным для преодоления зимнего периода.

Компания Glencore ожидает, что производители высокозатратного энергетического угля будут вынуждены сокращать объемы производства до конца года и в 2026 г., поскольку значительная часть морских экспортных поставок при текущих ценах является убыточной.

По оценкам Glencore в настоящее время до 30% мировых поставок энергетического угля морским транспортом приносят убытки. Сокращения продлятся еще несколько месяцев, прежде чем рынок восстановится.

Glencore установила целевой показатель добычи энергетического угля на 2026 г. на уровне 95-100 млн т. по сравнению с 92-97 млн т. в этом году.

Индекс австралийского металлургического угля HCC поднялся выше 205 долл./т., впервые с конца декабря прошлого года превысив отметку 200 долл./т. Некоторые участники рынка придерживаются мнения, что цены выросли на фоне ограниченного предложения в сегменте PMV (premium mid-volatile), а также опасений относительно перебоев с поставками в связи с прогнозами сильных дождей в Австралии в декабре. В базовом сценарии ограниченное предложение сохранится до февраля. Другие эксперты не верят в долгосрочный повышательный тренд и считают текущей рост скорее спекулятивным. Так индийские покупатели заняли выжидательную позицию. Кроме того, спрос со стороны китайских потребителей остается слабым.

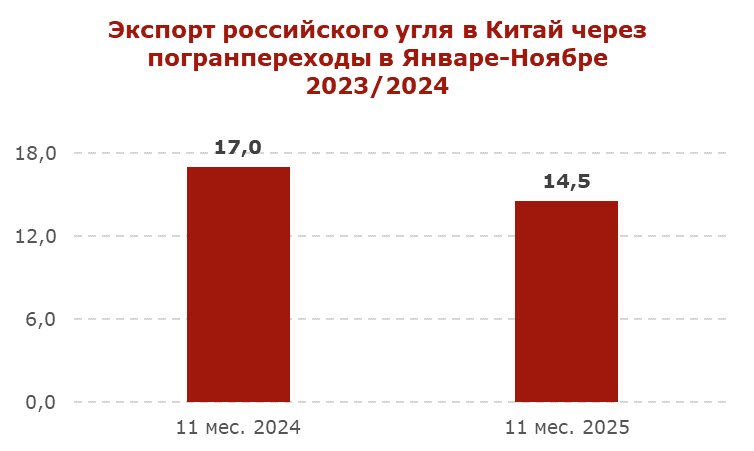

В январе-ноябре 2025 г. ж/д экспорт российского угля в Китай через погранпереходы снизился до 14.5 млн т. (-2.5 млн т. или -14.7% к январю-ноябрю 2025 г.).

При этом в ноябре 2025 г. поставки угля через погранпереходы опустились до минимального значения с 2023 г. и составили 1.0 млн т. (-23% к октябрю или -38% к ноябрю 2024 г.).

Инфографика ССА

Инфографика ССА

Основные причины сокращения экспорта в Китай через погранпереходы: падение спроса в северных провинциях КНР, а также ограничения пропускной способности российских железных дорог. Кроме того, российские экспортеры переключили часть поставок на более маржинальные морские перевозки, где динамика цен CFR в последние месяцы существенно опережает наземные поставки на условиях DAP. Если в августе экспорт через погранпереходы сохранял конкурентное преимущество благодаря низким транспортным издержкам, то к концу ноября разрыв в ценах между ценами CFR и DAP стал критичным, сделав морские отправки значительно выгоднее.

Наряду с относительно низкими ценами и сдержанным спросом, российские поставщики столкнулись с сокращением пропускной способности железных дорог на маршрутах до пограничных пунктов с Китаем. Государственный оператор РЖД согласовал только 60% заявок на ж/д поставки через пограничные переходы с Китаем, которые российские горнодобывающие компании запросили в ноябре. Данная проблема носит системный характер: дефицит провозных мощностей БАМа и Транссиба, сохраняющийся годами, ставит экспорт в жёсткую зависимость от инфраструктурных возможностей монополиста, которые продолжают существенно отставать от потребностей рынка.

В октябре 2025 г. экспорт российского угля в Южную Корею продолжил падать второй месяц подряд, опустившись до 2.1 млн т. (-0.8 млн т. или -28% к сентябрю 2025 г.). Тем не менее, объем поставок сохранился выше уровня октября 2024 г., когда было поставлено 1.6 млн т.

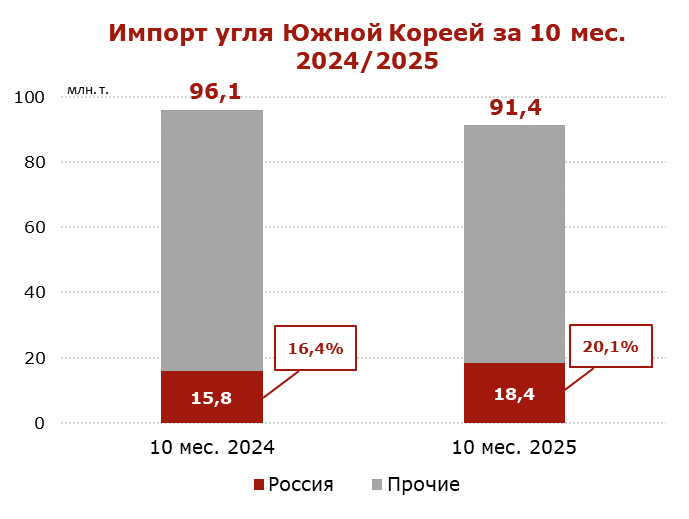

В январе-октябре 2025 г. экспорт угля из России в Южную Корею достиг 18.4 млн т. (+2.6 млн т. или +16.5% к аналогичному периоду 2024 г.).

Инфографика CCA

Инфографика CCA

Снижение поставок связано с возросшей конкуренцией на рынке. Колумбийские поставщики в октябре увеличили объемы отгрузок почти в 3.5 раза (к прошлому месяцу), предложив южнокорейским потребителям агрессивные ценовые предложения с большими скидками и частичным покрытием фрахта. Одновременно Австралия в октябре нарастила экспорт в Южную Корею до 4.0 млн т. (+8.1% к прошлому месяцу).

Кроме того, российской экспорт угля в Южную Корею сдерживается ограничительными рекомендациями со стороны властей для государственных энергетических компаний.

Импорт угля Южной Кореей в январе–октябре 2025 г. снизился до 91.4 млн т. (–4.7 млн т. или –4.9% к 10 мес. 2024 г.).

Импорт угля Южной Кореей (январь-октябрь 2025 г.):

В условиях кризиса российской угольной отрасли Южная Корея остается стратегически важным направлением для российских производителей благодаря относительно более высоким ценам по сравнению с основными рынками сбыта (Китай, Индия, Турция). Российские экспортеры сталкиваются с необходимостью балансирования между сохранением объемов поставок и растущим давлением на рентабельность операций на южнокорейском рынке.

Убыточность российского угольного экспорта продолжает расти из-за дорогой логистики и сильного рубля. Тем не менее, производители пытаются сохранить рыночную долю благодаря качеству продукции и ожиданию улучшения конъюнктуры в среднесрочной перспективе, включая стабилизацию мировых цен после пройденных минимумов, а также прогнозируемую коррекцию курса рубля.

Coal center analytics (CCA)