Актуальная ситуация в угольной промышленности в России и мире. Партнерский проект Coal center analytics (CCA) и портала EastRussia.

автор/источник фото:Adam J/Shutterstock

автор/источник фото:Adam J/Shutterstock

На прошедшей неделе на угольном рынке Европы цены скорректировались выше уровня 110 долл./т. Котировкам оказали поддержку такие факторы, как рост цен на рынке газа и электроэнергии, сокращение складских запасов, а также увеличение производства электроэнергии в Германии.

Газовые котировки на хабе TTF укрепились до 392 долл./1000 м3 (+1 долл./1000 м3 к 12.06.2024 г.), что обусловлено опасениями полного прекращения поставок газа из России. Запасы угля на терминалах ARA снизились до 5.24 млн т. (-0.07 млн т. к 12.06.2024 г.).

Индекс южноафриканского угля 6000 опустился ниже 108 долл./т. на фоне ограниченного спроса в Индии. Политическая неопределенность в связи с выборами в ЮАР была снята, поскольку правящей партии АНК удалось создать коалицию с основной оппозиционной партией Демократический альянс, благодаря чему Сирил Рамафоса останется президентом на следующие 5 лет и политика в отношении ресурсов страны не измениться, тогда как другая партия (Борцы за экономическую свободу) выступала за национализацию добывающих активов.

Компания Thungela заявила, что ее складские запасы на разрезах/шахтах значительно увеличатся или компании придется сократить добычу, если южноафриканский ж/д оператор Transnet не увеличит показатели транспортировки угля в порты хотя бы на 20% во 2 полугодии 2024 г. Экспорт угля из ЮАР в мае текущего года упал до 4.2 млн т. (-0.7 млн т. к апрелю 2024 г.).

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao подешевели на 1 долл./т. до 122 долл./т., что обусловлено увеличением добычи и складских запасов, а также ростом гидрогенерации в первой половине июня более чем на 40% до 4.97 ТВтч/день при сокращении угольной генерации за этот период на 13% до 13.7 ТВтч/день.

Добыча угля в Китае увеличилась с 372 млн т. в апреле до 384 млн т. в мае. Национальная комиссия по развитию и реформам (NDRC) призвала провинции подготовить достаточные запасы, чтобы преодолеть продолжительную жару, которая ожидается на протяжении следующих двух месяцев. Для этих же целей NDRC планирует скоординировать с другими министерствами увеличение поставок угля, газа и электроэнергии. Кроме того, обильные дожди в южной и центральной части Китая оказывают дополнительное давление, нивелируя возможное увеличения потребления угля на фоне высокой температуры. Ожидается, что дожди продлятся до середины июля в регионах вдоль реки Янцзы и могут привести к наводнению. Также растут опасения, что в портах есть риск самовозгорания угля низкого качества, в связи с чем администрация подталкивает трейдеров к оперативному избавлению от излишков.

Запасы на 6 крупнейших прибрежных ТЭС незначительно увеличились до 14.7 млн т., потребление угля выросло с 787 тыс. до 821 тыс. т. в сутки, запасы в 9 крупнейших портах составили 27 млн т. (+1 млн т. к 12.06.2024 г.).

Индекс индонезийского угля 5900 GAR подешевел до 93.00 долл./т. (-0.70 долл./т. к 12.06.2024 г.) в связи с достаточным предложением и ограниченным спросом в странах АТР, где складские запасы находятся на высоком уровне. В Индонезии продолжаются дожди, однако неблагоприятные погодные условия сказались только на работе небольших горнодобывающих предприятий, в связи с чем данный фактор не оказывает ценам существенной поддержки.

Высококалорийный австралийский уголь 6000 укрепился почти до 135 долл./т., следуя за динамикой европейского рынка, а также реагируя на введение новых санкций США против российских угольных компаний.

Индекс австралийского металлургического угля HCC продолжает удерживаться на уровне 255 долл./т. на фоне сдержанной активности на спотовом рынке, при этом наблюдается конкуренция со стороны канадских поставщиков, увеличивающих предложение. В Китае были опубликованы данные об увеличении производства стали в мае до 3 млн т./сутки (+0.14 млн т. или +5% к апрелю 2024 г.), что обусловлено восстановлению маржинальности сталелитейного бизнеса. Существенный рост котировок Low Vol PCI связан с сокращением предложения австралийского и российского материала на июль-август, а также покупкой азиатским производителем стали партии угля по цене 185 долл./т. FOB Australia объемом 50 тыс. т. с погрузкой 1-10 августа.

Предложение российского угля PCI ухудшается

В ближайшее время ожидается существенное сокращение предложения российского материала премиальных марок, включая LV PCI и MV PCI, на фоне усложнившейся ситуации на сети РЖД и сокращения экспорта угля, в том числе отгрузок угля в адрес северо-западных и южных портов.

Ухудшающаяся ситуация с доставкой угля в порты РФ в мае привела к увеличению сроков транспортировки в адрес терминалов Дальнего Востока вплоть до 43-х суток, тогда как средний срок доставки для грузов из Кузбасса составляет 20 дней.

В последние месяцы ж/д перевозчики столкнулись с многочисленными трудностями, такими как:

• недостаток подвижного состава (в связи с дефицитом вагонов для перевозки угля из-за возрастающего спроса на транспортные услуги в других отраслях и изношенности текущего парка);

• технические сбои (регулярные поломки и задержки в ремонте железнодорожных путей снижают пропускную способность, что приводит к задержкам в доставке угля).

Дополнительным негативным фактором на северо-западном и южном направлениях служит нехватка локомотивов, вызванная их переброской на Восточный полигон. При этом на Дальнем Востоке поставщики были вынуждены объявлять форс-мажоры и переносить погрузку судов на более поздний срок, стремясь выполнить все взятые на себя обязательства прошлого месяца, но попадая под штрафные санкции.

Объем экспортных поставок угля PCI из России, доля которых на мировом угольном рынке оценивается на уровне 50%, составляет 35 млн т. в год, из которых более 50% или 19 млн т. приходится на отгрузки через северо-западные и южные порты. Снижение российского предложения металлургического угля приведет к увеличению затрат производителей стали, поскольку они будут вынуждены искать альтернативных экспортеров, которые могут оказаться менее конкурентоспособны, а их поставки менее стабильны, что создаст риски для сталелитейной промышленности.

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам января-мая 2024 г. снизилась до 86.8 млн т. (-4.8 млн т. или -5.3% к январю-маю 2023 г.). Совокупный российский экспорт в январе-мае текущего года сократился до 80.6 млн т. (-9.6 млн т. или -10.6% к январю-маю 2023 г.), тогда как экспорт через южные порты упал на 55.6% до 5.9 млн т., через северо-западные порты – на 11.5% до 23.3 млн т.

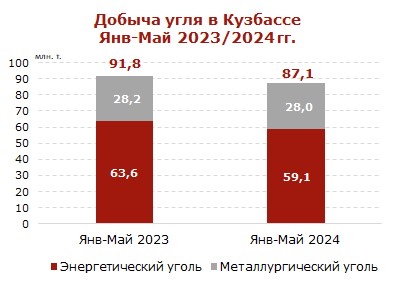

Добыча угля в Кузбассе упала на 5.1% в январе-мае 2024 года

В январе-мае 2024 г. угольные предприятия Кузбасса добыли 87.1 млн т. (-4.7 млн т. или -5.1% к январю-маю 2023 г.), по данным Министерства угольной промышленности Кузбасса.

Добыча коксующегося материала за этот период составила 28.0 млн т. (-0.2 млн т. или -0.7%), в то время как объемы добычи энергетического угля снизились до 59.1 млн т. (-4.5 млн т. или -7.1%).

Открытым способом угольные компании добыли 56.4 млн т. (-5.1 млн т. или -8.3% к январю-маю 2023 г.), производство подземным способом составило 30.7 млн т. (+0.4 млн т. или +1.3%).

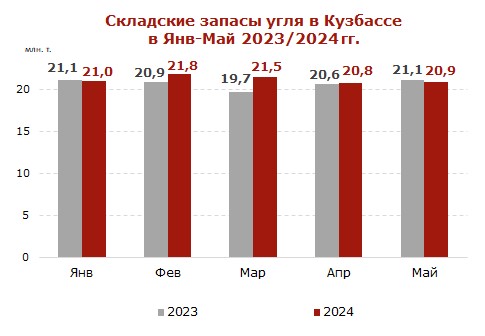

По состоянию на 1 июня 2024 г. складские запасы угля в Кузбассе незначительно снизились до 20.9 млн т. (-0.2 млн т. или -0.9% к 1 июня 2023 г.).

Санкции и наметившаяся тенденция по остановке деятельности российских угольных шахт и разрезов, наряду с высокими железнодорожными тарифами РЖД, а также лишением угольных грузов приоритетности при ж/д перевозках на фоне ограниченной пропускной способности Восточного полигона, могут оказать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2024 гг.

В 2023 г. добыча угля в Кузбассе упала до 214.2 млн т. (-9.4 млн т. или -4.2% к 2022 г.).

Coal center analytics (CCA)