Проблемы логистики лишают отечественных поставщиков энергоносителей лидерства среди азиатских покупателей

На прошедшей неделе на угольном рынке наблюдалась смешанная динамика: индексы в Европе скорректировались вверх; в Китае уголь подешевел; в Австралии цены на энергетический материал снизились, на металлургический уголь – двигались разнонаправленно.

Изображение сгенерировано нейросетью Bing по промпту EastRussia

Изображение сгенерировано нейросетью Bing по промпту EastRussia

На европейском рынке угля котировки скорректировались вверх до 119-120 долл./т. после значительного снижения неделей ранее. Поддержку углю оказала аномальная жара в Европе, которая привела к росту стоимости электроэнергии и падению атомной генерации. Ветрогенерация также уменьшилась, поддерживая цены на электроэнергию.

Доля ВИЭ в Германии сократилась с 70% до 61%, тогда как доля ископаемых видов топлива увеличилась с 30% до 39%. Средние цены на электроэнергию в Германии выросли до почти 144 евро/МВт·ч по сравнению с 131 евро/МВт·ч на прошлой неделе в результате увеличения спроса на кондиционирование воздуха. Ожидается, что температура воздуха останется значительно выше сезонной нормы.

Газовые котировки на хабе TTF за неделю снизились до 477.09 долл./1000 м3 (-10.05 долл./1000 м3 к 18.06.2026 г.). Запасы газа в подземных хранилищах ЕС прибавили 2 п.п. до 47%, что заметно ниже прошлогоднего показателя (56%). Запасы угля на терминалах ARA увеличились незначительно до 3.89 млн т. (+0.05 млн т.).

Индекс южноафриканского угля 6000 упал до 103 долл./т., достигнув 2-месячного минимума. Давление на котировки оказывают такие факторы, как продвижение перемирия между США и Ираном, а также переключение индийских производителей губчатого железа на местный уголь.

Цены на внутреннем рынке Китая незначительно скорректировались ниже 127 долл./т. на фоне роста складских запасов, замедления торговой активности в горнодобывающих регионах Китая и портах отгрузки, а также падения цен на импортный уголь, который стал еще более конкурентоспособным по сравнению с местным материалом. Участники рынка все больше сходятся во мнении, что рынок, вероятно, вступает в фазу затяжной коррекции.

Прогнозы относительно увеличения спроса, вызванного Эль-Ниньо, пока не реализовались — в Китае погодные условия оказались мягче ожидаемых, что не привело к существенному росту потребления угля. По некоторым прогнозам, в ближайшие десять дней в большинстве регионов Китая уровень осадков превысит сезонную норму на

30–60%, а в отдельных районах — как минимум вдвое. Вместе с тем крупнейшие угледобывающие провинции, в том числе Шаньси, заявили о готовности увеличить объемы добычи во исполнение поручений центральных властей по гарантированному удовлетворению спроса в летний период.

Запасы угля в 9 крупнейших портах снизились незначительно до 28.46 млн т. (+0.13 млн т. к 17.06.2026 г.), запасы на 6 крупнейших прибрежных ТЭС составили 14.32 млн т. (+0.35 млн т. к 17.06.2026 г.).

Индекс индонезийского угля 5900 GAR опустился ниже 109 долл./т., низкокалорийный материал 4200 GAR упал до 66 долл./т. Рост спроса на индонезийский материал наблюдается со стороны китайских потребителей на фоне ужесточения проверок безопасности после трагедии 22 мая в Шаньси.

Восходящий тренд в котировках индонезийского материала приостановился в связи с сокращением спроса. Индийские покупатели заняли выжидательную позицию и основной этап пополнения запасов в Китае уже пройден, поэтому трейдеры активно избавляются от позиций. Рыночные премии на индонезийский средне- и высококалорийный уголь снизились из-за ухудшения спроса и стабилизации цен на альтернативные виды топлива.

Индонезийские производители переориентировали часть поставок на внутренний рынок для обеспечения нужд электростанций компании PLN. Власти Индонезии потребовали от угледобывающих компаний увеличить отгрузки на основные ТЭС острова Ява, поскольку запасы угля на ряде станций находятся на критически низком уровне. Это порождает опасения участников рынка, что правительство может в течение нескольких дней ограничить или приостановить экспортные поставки.

Высококалорийный австралийский уголь 6000 продолжил снижаться, составив менее 134 долл./т., на фоне уменьшения геополитической напряженности, в связи с чем покупатели занимают выжидательную позицию в расчёте на дальнейшее падение котировок.

Японская компания JERA 21 июня остановила энергоблок №5 на своей угольной ТЭС Хироно по причине неисправности в котельном оборудовании. Кроме того, 22 июня JERA ограничила выработку на 700-мегаваттном угольном блоке №2 ТЭС Хэкинан из-за похожей проблемы. Компания не назвала сроки восстановления нормального режима работы.

Рынок металлургического угля показал смешанную динамику: индекс австралийского металлургического угля HCC немного скорректировался вниз до 243.50 долл./т., тогда как индекс Low Vol PCI FOB Australia потерял 1 долл./т. до 170 долл./т. FOB Australia.

Торговая активность оставалась низкой, при этом участники отмечают ограниченный объем предложения и стабильный спрос в Китае на премиальный уголь HCC.

Устойчивый спрос в Китае и сохранение цен на внутреннем рынке, а также снижение ставок фрахта могут побудить трейдеров повышать цены FOB. Вместе с тем некоторые участники ожидают, что котировки FOB могут столкнуться с давлением, поскольку предложение в Китае постепенно увеличится благодаря восстановлению добычи, тогда как спрос в Индии по-прежнему остается ограниченным.

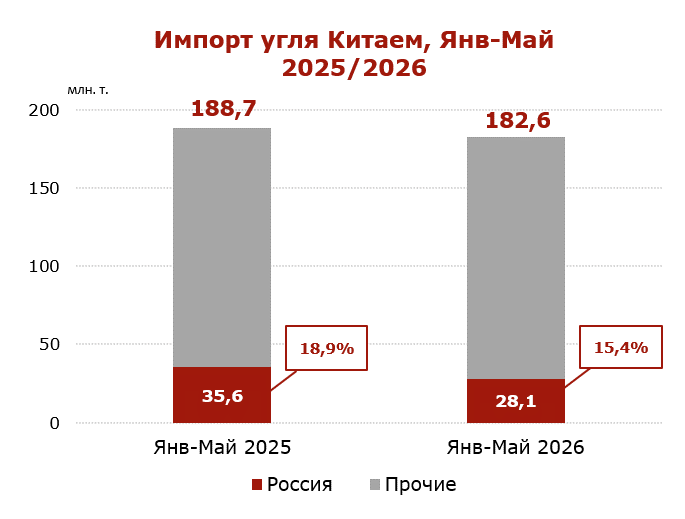

Экспорт российского угля в Китай упал на 21.1% в январе-мае 2026 года

В январе-мае 2026 г. экспорт российского угля в Китай опустился до 28.1 млн т. (-7.5 млн т. или -21.1% к январю-маю 2025 г.), по данным Главного таможенного управления КНР (GACC).

Падение поставок российского угля связано с высокими ж/д тарифами, логистическими проблемами, международными санкциями и укреплением рубля. Указанные проблемы на фоне низких мировых цен вынуждают большинство производителей экспортировать уголь с нулевой или отрицательной маржой, что неизбежно приведет к дальнейшему падению добычи и поставок уже в ближайшее время.

Инфографика ССА

Инфографика ССА

В январе-мае 2026 г. общий импорт угля Китаем составил 182.6 млн т. (-6.1 млн т. или -3.2% к январю-маю 2025 г.).

В 2025 г. импорт угля Китаем снизился до 490.5 млн т. (–52.3 млн т. или –9.6% к 2024 г.). Индонезия, крупнейший поставщик угля в Китай, в январе-мае 2026 г. сократила экспорт до 73.8 млн т. (-5.5 млн т. или -6.9% к январю-маю 2025 г.).

За первые пять месяцев 2026 г. Монголия продолжила уверенно наращивать объемы поставок угля до 49.3 млн т. (+18.6 млн т. или +60.6% к январю-маю 2025 г.), что позволило ей закрепиться на втором месте среди экспортеров угля в Китай.

За ней следует Россия, поставившая 28.1 млн т. (-7.5 млн т. или -21.1% к январю-маю 2025 г.), хотя в прошлом году она была вторым крупным поставщиком после Индонезии.

Австралия опустилась на четвертую позицию, отправив на экспорт 25.0 млн т. (-5.9 млн т. или -19.1% к январю-маю 2025 г.).

Изменения доли основных поставщиков в общем объеме импорта Китая (5 мес. 2026 г. к 5 мес. 2025 г.):

• Индонезия: 40.4% (–1.6 п.п.);

• Монголия: 27.0% (+10.7 п.п.);

• Россия: 15.4% (–3.5 п.п.);

• Австралия: 13.7% (-2.7 п.п.);

• Прочие: 3.5% (-3.0 п.п.).

Таким образом, несмотря на высокий спрос, экспорт российского угля в Китай сокращается на фоне системных проблем и кризиса в угольной отрасли, что потенциально ведет к снижению доли России на рынке и росту конкурентного давления со стороны других поставщиков.

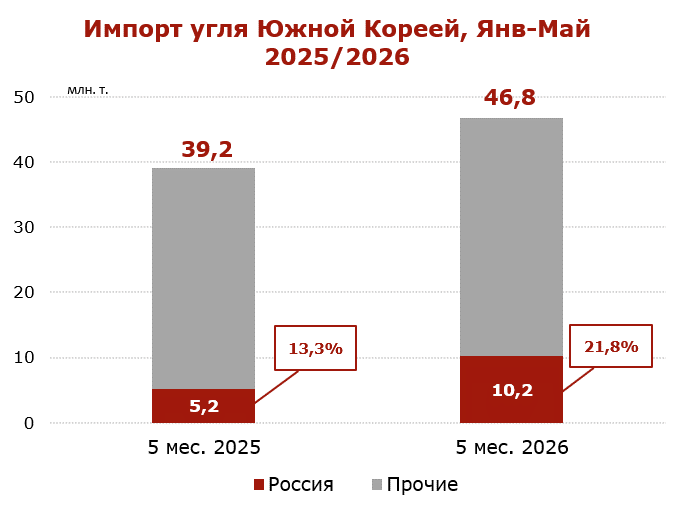

Южная Корея удвоила импорт российского угля в январе-мае 2026 года

В январе-мае 2026 г. Южная Корея увеличила импорт угля из России в два раза до 10.2 млн т. (+5.0 млн т. или +96.2% к аналогичному периоду 2025 г.).

Общий импорт угля Южной Кореей в январе-мае 2026 г. подскочил до 46.8 млн т. (+7.6 млн т. или +19.4% к январю-маю 2025 г.).

Инфографика ССА

Инфографика ССА

Из-за энергокризиса на Ближнем Востоке Южная Корея отменила 80% ограничение на загрузку угольных электростанций и повысила загрузку АЭС с 65–70% до 80%. На фоне роста цен и рисков поставок импортного СПГ и нефти, угольная и атомная генерация укрепляют свои позиции в энергобалансе страны.

Кроме того, Эль-Ниньо обещает аномально жаркое лето с рекордным спросом на электроэнергию, что в сочетании с необходимостью пополнения запасов к зиме и сохраняющейся турбулентностью в глобальных поставках СПГ заставляет Южную Корею наращивать импорт энергетического угля. В таких условиях Южная Корея, вероятно, будет вынуждена в 2026 году импортировать энергетический уголь в объемах, заметно превышающих уровень первых пяти месяцев.

Импорт угля Южной Кореей (январь-май 2026 г.):

• Австралия: 15.3 млн т. (+3.0 млн т. или +24.4%);

• Россия: 10.2 млн т. (+5.0 млн т. или +96.2%);

• Индонезия: 10.1 млн т. (-0.2 млн т. или -1.9%);

• Канада: 4.6 млн т. (+1.1 млн т. или +31.4%);

• Южная Африка: 2.3 млн т. (+0.3 млн т. или +15.0%);

• Колумбия: 2.1 млн т. (-0.3 млн т. или -12.5%);

• США: 1.1 млн т. (-1.0 млн т. или -47.6%);

В условиях кризиса российской угольной отрасли Южная Корея остается стратегически важным направлением для российских производителей благодаря относительно более высоким ценам по сравнению с основными рынками сбыта, такими как Китай и Индия.

Убыточность российского угольного экспорта продолжает расти из-за дорогой логистики и сильного рубля. Тем не менее, производители пытаются сохранить рыночную долю благодаря качеству продукции и ожиданию улучшения конъюнктуры в среднесрочной перспективе, включая стабилизацию мировых цен после пройденных минимумов, а также коррекцию курса рубля.

Суд приостановил работу Инаглинского ГОКа Колмара на 3 месяца

Региональный суд Республики Саха (Якутия) приостановил на 90 суток деятельность горно-обогатительного комплекса (ГОК) Инаглинский, принадлежащего компании Колмар. Работа шахты Инаглинская также полностью приостановлена.

Данное решение обусловлено выявленными на предприятии нарушениями требований промышленной безопасности.

Производство угля на ГОК Инаглинский по итогам января-мая 2026 г. упало на 28% и составило 2.1 млн т. (-0.8 млн т. к январю-маю 2025 г.).

Инаглинский отрабатывает запасы Чульмаканского каменноугольного месторождения и Верхне-Талуминского каменноугольного месторождения. В состав комплекса входят: шахта Инаглинская, участок открытых горных работ, ОФ Инаглинская-1 и Инаглинская-2.

Массовые проверки безопасности на шахтах и угольных разрезах, инициированные Ростехнадзором в 2022 г., после взрыва на шахте Листвяжная (СДС), продолжились в 2023–2026 гг., что приводит к приостановке деятельности ряда шахт и разрезов, а также ограничивает предложение российского на мировом рынке.

Текст: Coal center analytics (CCA)