Актуальные тренды на угольном мировом рынке и снижение экспорта российского угля в КНР

Тематическое фото. автор/источник: Jaromir Chalabala/Shutterstock

Тематическое фото. автор/источник: Jaromir Chalabala/Shutterstock

На европейском рынке цены скорректировались выше 111 долл./т. после продолжительного снижения. Поддержку котировкам оказал рост цен на газ и электроэнергию. Кроме того, поставки колумбийского энергетического угля за неделю сократились на 38%, в том числе в адрес стран ЕС.

Составы с углем на станции Северобайкальск фото РЖД

Составы с углем на станции Северобайкальск фото РЖД

Газовые котировки на хабе TTF выросли до 494.23 долл./1000 м3 (+50.24 долл./1000 м3 к 18.12.2024 г.). В конце года истекает договор о транзите российского газа через Украину. На данный момент власти Украины и России не планируют его продлевать. Опасения у участников рынка также вызвали угрозы Катара, одного из крупнейших экспортеров СПГ, прекратить поставки в Европу из-за нового европейского законодательства, предусматривающего наказание за несоблюдение требований по сокращению выбросов углерода. Запасы угля на терминалах ARA увеличились до

4.21 млн. т. (+0.46 млн. т. или +12% к 18.12.2024 г.).

Индекс южноафриканского угля 6000 укрепился выше 105-106 долл./т. на фоне отскока на европейском рынке. Однако среднекалорийный материал подешевел, поскольку спрос в Индии и странах АТР остается ограниченным из-за высоких запасов на складах потребителей.

В Китае цены спот на уголь 5500 NAR в порту Qinhuangdao упали на 3 долл./т. до 107 долл./т., что обусловлено ограниченным спросом в промышленном секторе и температурой выше нормы. Высокое предложение и пессимистичные прогнозы в отношении потребления также негативно сказываются на рыночных настроениях. В связи с этим добывающие компании понижали цены на 1.4-4.2 долл./т., чтобы простимулировать продажи.

Запасы на 6 крупнейших прибрежных ТЭС сократились на 0.48 млн. т. до

13.91 млн. т., запасы в 9 крупнейших портах уменьшились до 27.18 млн. т.

(-0.47 млн. т. к 18.12.2024 г.).

Индекс индонезийского угля 5900 GAR удерживался ниже 93 долл./т., цена низкокалорийного материала 4200 GAR потеряла 0.5 долл./т. до 50 долл./т. на фоне низкой торговой активности на спотовом рынке в преддверии рождественских праздников. Давление на рынок также оказывает нисходящий тренд в Китае.

При этом проливные дожди негативно отразились на погрузке в Южном Калимантане. Ливни также частично парализовали дорожную транспортировку угля в добывающих регионах. Сезон дождей в Индонезии обычно усиливается в декабре и достигает пика в середине января, в связи с чем ожидается, что неблагоприятные погодные условия будут отражаться на погрузке и в следующем месяце.

Высококалорийный австралийский уголь 6000 находился ниже 123 долл./т. Нисходящий тренд в котировках австралийского материала продолжился по причине низкого спроса со стороны ключевых стран-потребителей.

Индекс австралийского металлургического угля HCC упал ниже 195 долл./т. FOB Australia. В КНР, где также наблюдается падение котировок, спрос остается слабым, в связи с чем китайские производители кокса вновь планируют понижать цены на свою продукцию. Покупатели предпочитаются придерживаться выжидательной позиции ввиду продолжающегося нисходящего тренда.

Кроме того, согласно обновленным данным, вероятность формирования явления Ла-Нинья снизилась, в связи с чем риск нарушения поставок из Австралии уменьшился. Власти Австралии пересмотрели прогноз по экспорту металлургического угля в финансовом 2024/2025 г. (заканчивается 30 июня) в сторону увеличения на 2 млн. т. до 163 млн. т.

Международное энергетическое агентство (МЭА) ожидает, что добыча энергетического и металлургического угля в России и его экспорт продолжат снижаться в 2025–2027 гг. Согласно прогнозу, негативный тренд будет продолжаться, пока не улучшится конъюнктура рынка и не заработают меры господдержки.

Тематическое изображение от maniacvector на Freepik

Тематическое изображение от maniacvector на Freepik

По оценке МЭА, добыча угля в России в 2024 г. снизится на 3% к уровню прошлого года и составит 427 млн. т. При этом прогноз не принимает во внимание то, что добыча в Кузбассе, основном угольном регионе страны, где добывается высококачественный уголь, существенно падает, а рост добычи происходит главным образом за счет непремиальных марок. Добыча к Кузбассе по итогам 2024 г. упадет до 196 млн. т. (-18.2 млн. т. или -8.4% к 2023 г.), а экспорт до 100 млн. т. (-13.8 млн. т. или -12.1% к 2023 г.).

МЭА также ожидает, что совокупный экспорт российского угля сократится на 6% до 199 млн. т. Однако, по предварительным данным, данный показатель упадет на 8.1% и составит 196 млн. т. (-16.0 млн. т. или -7.5% к 2023 г.).

В 2025 г., как ожидает МЭА, добыча снизится на 3% до 416 млн. т., а экспорт – на 7% до 185 млн. т. По итогам 2026 г. добыча оценивается на уровне 416 млн. т., экспорт – 180 млн. т. В 2027 г. добыча ожидается на уровне 412 млн. т. (энергетического угля – 305 млн. т., металлургического – 106 млн. т.), экспорт – 178 млн. т. Падение добычи за 3 года по сравнению с 2024 годом составит 3.5%, экспорта – 10.6%.

Таким образом, поставки на экспорт высококачественного российского угля, включая PCI, продолжат сокращаться в ближайшие годы.

Негативный прогноз обусловлен сложностями с экспортом угля в связи с антироссийскими санкциями, а также высокими транспортными издержками, проблемами с логистикой и низкой рентабельностью поставок за рубеж из-за дисконтов к рыночным бенчмаркам.

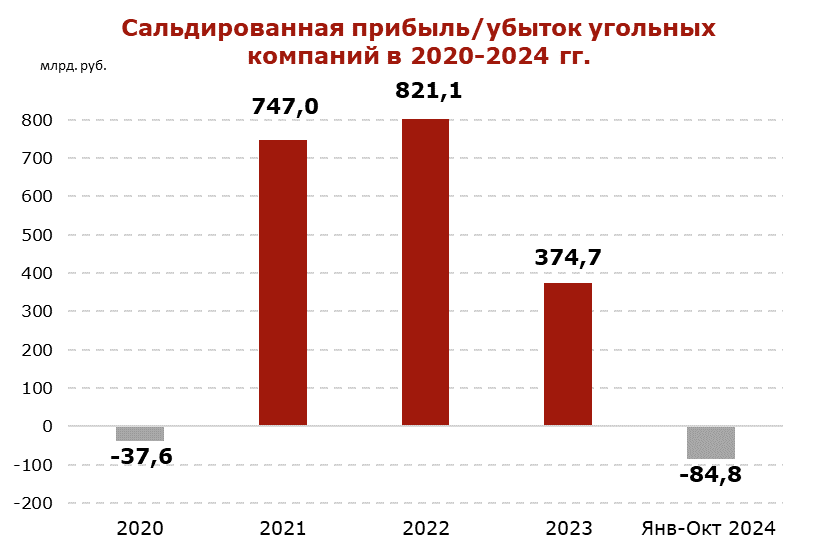

Убытки российских угольных компаний по итогам января-октября 2024 г. подскочили в 4.4 раза до 216.9 млрд. рублей, превысив прибыль, которая составила

132.1 млрд. рублей (-70.3% к январю-октябрю 2023 г.). Таким образом, сформировался сальдированный убыток в размере 84.8 млрд. руб. против прибыли более 316 млрд. руб. годом ранее. Доля убыточных компаний составила 53.4% против 35% за аналогичный период прошлого года.

Инфографика CCA

Инфографика CCA

В 2023 г. прибыль угольных компаний России снизилась в 2.1 раза до 357 млрд. руб. (-426 млрд. руб. к 2022 г.). Однако в 2024 г. негативная динамика усилилась, что обусловлено падением цен на мировом рынке и резким увеличением себестоимости.

Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются высокие ж/д тарифы, ограниченные провозные возможности ж/д инфраструктуры, а также западные санкции.

Для многих российских поставщиков текущий уровень мировых цен и себестоимость делают экспорт угля убыточным, вынуждая их сокращать производство и отказываться от проектов по развитию новых угольных месторождений.

С учетом новых рестрикций США санкции теперь охватывают более 50% экспортного объема, что приведет к еще большему сокращению российского экспорта угля как в 2024 г., так и в 2025 г.

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам января-ноября 2024 г. упала до

180.7 млн. т. (-14.8 млн. т. или -7.6% к январю-ноябрю 2023 г.). Совокупный экспорт российского угля за аналогичный период сократился до 179.9 млн. т.

(-15.8 млн. т. или -8.1% к январю-ноябрю 2023 г.).

Coal center analytics (CCA)